本简讯转自“上外金融专业硕士”微信公众号(2023.10.20)

讲座名称:中国宏观经济面临的挑战与战略应对

讲座时间:2023.10.18

袁志刚,1994年毕业于法国巴黎社会科学高等研究院(EHESS),获经济学博士学位。现为复旦大学经济学院教授,教育部“长江学者”特聘教授,博士生导师,国家教学名师。现任复旦大学就业与社会保障研究中心主任、上海市人民政府决策咨询研究基地领军人物工作室首席专家、同时受聘为上海市政府决策咨询委专家、福建省政府顾问、广西壮族自治区政府决咨委专家等职。历年来,袁志刚教授曾担任法国人文科学之家基金会的科学评估国际委员会委员、国家劳动和社会保障部专家咨询委员会委员、教育部高等学校经济学类教指委副主任委员(2013-2017)、国务院学科评议组专家、复旦大学经济学院院长(2005-2015),复旦大学理论经济学博士后流动站站长(2003-2016)等职。

中国经济增长与波动:成就与挑战

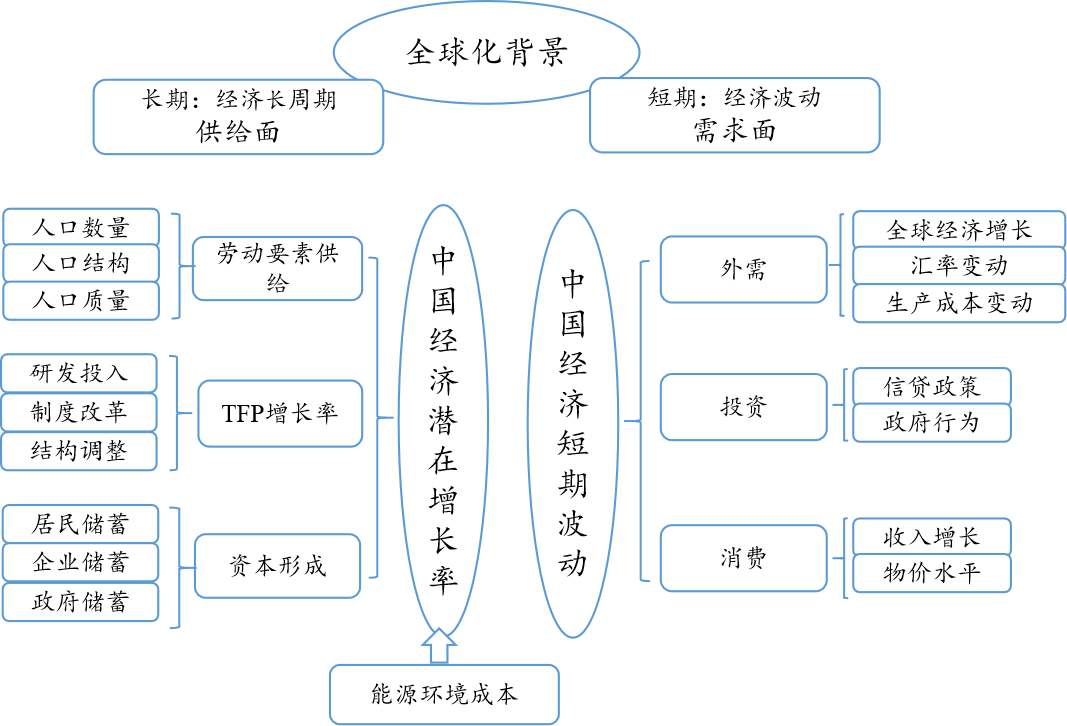

中国经济的基本成就与主要问题包括十几亿人口的中国经济经历了长达40余年的高速增长,是人类奇迹。自2008年全球金融危机始,中国经济经历剧烈波动,这既有供给侧长期增长动力不足的原因(技术进步放慢和市场化改革滞后);也有全球需求与国内需求不足的原因。供给侧和需求侧的因素共同构成中国经济增长面临的挑战。

——成就与挑战

中国经济的长期挑战是指人口红利减弱,劳动力流动与城市化速度缓慢和产业转移与产业升级。

中国经济的短期挑战是指我国当前总需求不足。今年以来,外需低迷,房地产低迷,基础设施投资低迷,与此同时,中国居民的储蓄倾向高企,消费低迷。此外,我国房地产与资产负债表衰退危机。近年来,国家对房地产市场从供给段和需求端都进行了严格的控制。

中国经济增长挑战之一:人口变动与劳动力流动

长期挑战包含:人口与劳动力流动、中国经济增长中的人口红利及其消失、劳动力流动受阻不利于中国经济持续增长。

阻碍劳动力流动的三大因素:户籍制度、农村土地流转受阻、城市房价高企、劳动力流动的障碍及其改革。

——人口变动与劳动力流动

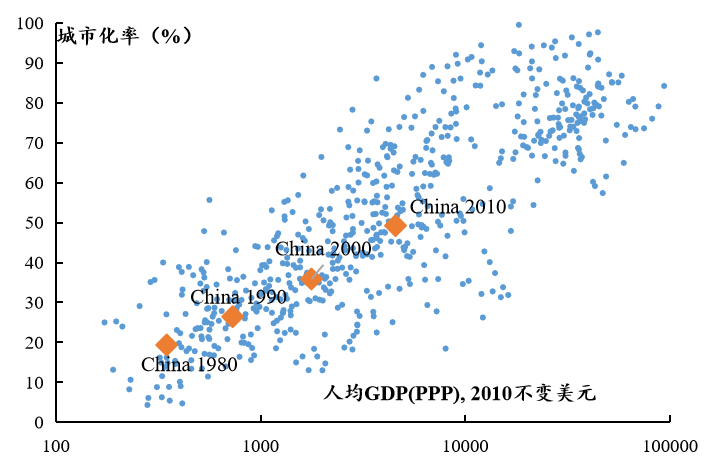

中国经济近40年的高速增长得益于人口红利和城市化发展,随着人口红利的消失,户籍限制、土地要素市场发育滞后、城市房价高企等三大因素对劳动力流动的抑制作用凸显,不仅抑制农村劳动力进城,还降低劳动力在区域间的配置效率,城市化水平难以进一步提高。

为促进劳动力流动,首先,需进一步放松户籍限制,实现城乡公共服务均等化,降低劳动力流动成本、提高农村劳动力在城镇劳动力市场上的竞争力;其次,推动农村土地制度改革,加快农村土地流转速度和土地市场化进程:一方面提高农村劳动力的土地财富,另一方面提高农业部门的要素配置效率和整体生产率,继续释放农村剩余劳动力,推动农村劳动力流出;最后,通过推动要素市场化,缩小区域间土地级差地租和房价差距。特别是对于超过拐点的大城市,减轻劳动者的住房压力有利于吸引更多的高素质劳动力流入。

中国经济增长挑战之二:产业转移与升级

金融危机后中国的贸易依存度下降快于美国和欧洲地区,目前中国人口红利消失下的劳动力成本上升;中美贸易战导致中国出口面临困难;俄乌战争导致外国投资者的风险意思上升;美国产业政策导致部分制造业回流。

我们对中国产业转移的总体判断趋于乐观。自2000年以来建立的以中国为核心的亚洲供应链体系很难动摇;中美贸易战以来中国的劳动密集型产业出口份额仅受到暂时冲击,长期趋势仍在增长。

——产业转移与升级

关于中国产业升级的预测有待于国际政治与经济环境的演进。2000年以来中国产业升级是全球产业结构升级的最主要动力之一;中国的产业结构升级还有很大空间;中美两国在全球产业分工高度互补,在中美份额接近且中国替代增速较快的领域(计算机相关产业等),美国使用“小院高墙”等政治化科技制裁使中国产业升级的风险加剧。

中国产业结构重构及其就业的变动是未来中国经济增长中的重头戏:如何利用中国多元化区域差异,尽可能地将各类劳动密集性产业留在国内,需要全国统一生产要素市场改革的推进。中国产业升级现象明显且速度较快,未来产业结构转型仍有很大空间,取决于科技创新的推进、资本市场的支持。

中国的产业升级推动全球产业链重构必然导致中国在部分高技术产业上与美国等其他国家的分工关系从互补走向替代,从而引发科技摩擦的风险提高。

中国经济增长挑战之三:外需和内需的不足

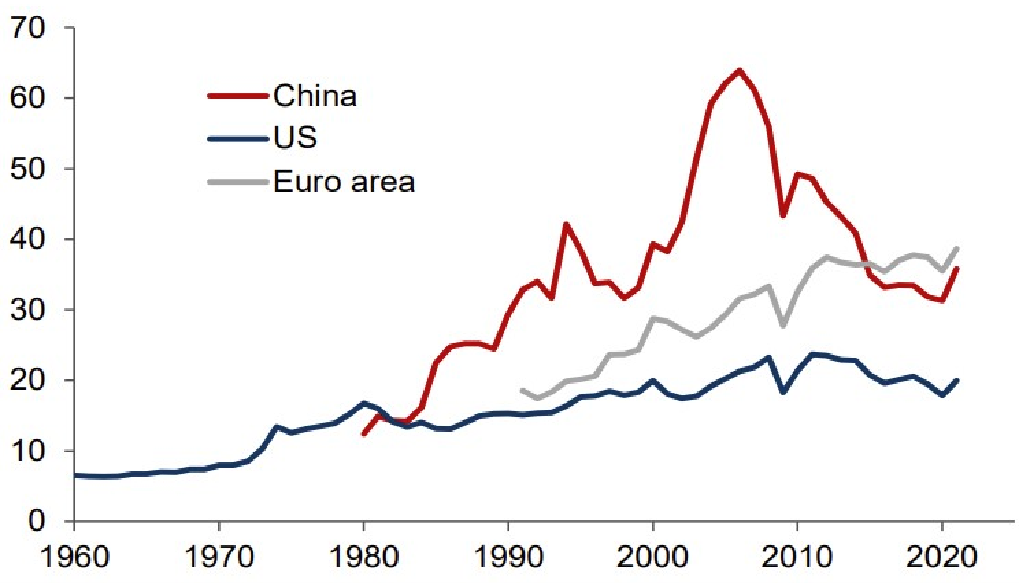

消费对经济增长贡献率低于发达国家水平出口对经济增长贡献率水平较低且波动性大;投资对经济增长贡献率保持在50%的水平,且成为逆周期调节手段。2008年全球金融危机后,中国政府的四万亿刺激计划使得经济增长更多由投资和房地产拉动。

自改革开放以来,世界货物进出口金额增长迅速,而中国占比也呈现明显增长趋势,为中国GDP增长做出重要贡献。世界货物进口金额以及中国占比自2017年以来出现明显波动,这与地缘政治冲突不断、逆全球化现象有关。

近年来中国进出口贸易结构发生显著变化,与东盟以及俄罗斯的进出口占比明显提升,而与日本的进出口占比显著降低。

出口的乏力与世界经济在疫情后的弱复苏有关,2021年年中以来美欧日地区制造业PMI呈现下行趋势。此外公共产品的供给和共享程度太低,以及人口老龄化趋势,中国预防性储蓄倾向很高,也都影响到国内的消费需求。

制造业投资因出口低迷和内需不足而下降。前文已经提及今年出口和消费需求均较为低迷。

房地产投资低迷与多方面因素相关:(1)2021年以来商品房销售额便持续低迷;(2)房地产企业“三道红杠”(3)人口老龄化趋势以及城市化达到较高水平等。基础设施投资自2020年以来增速也较低,与此同时城投债存量保持稳定。

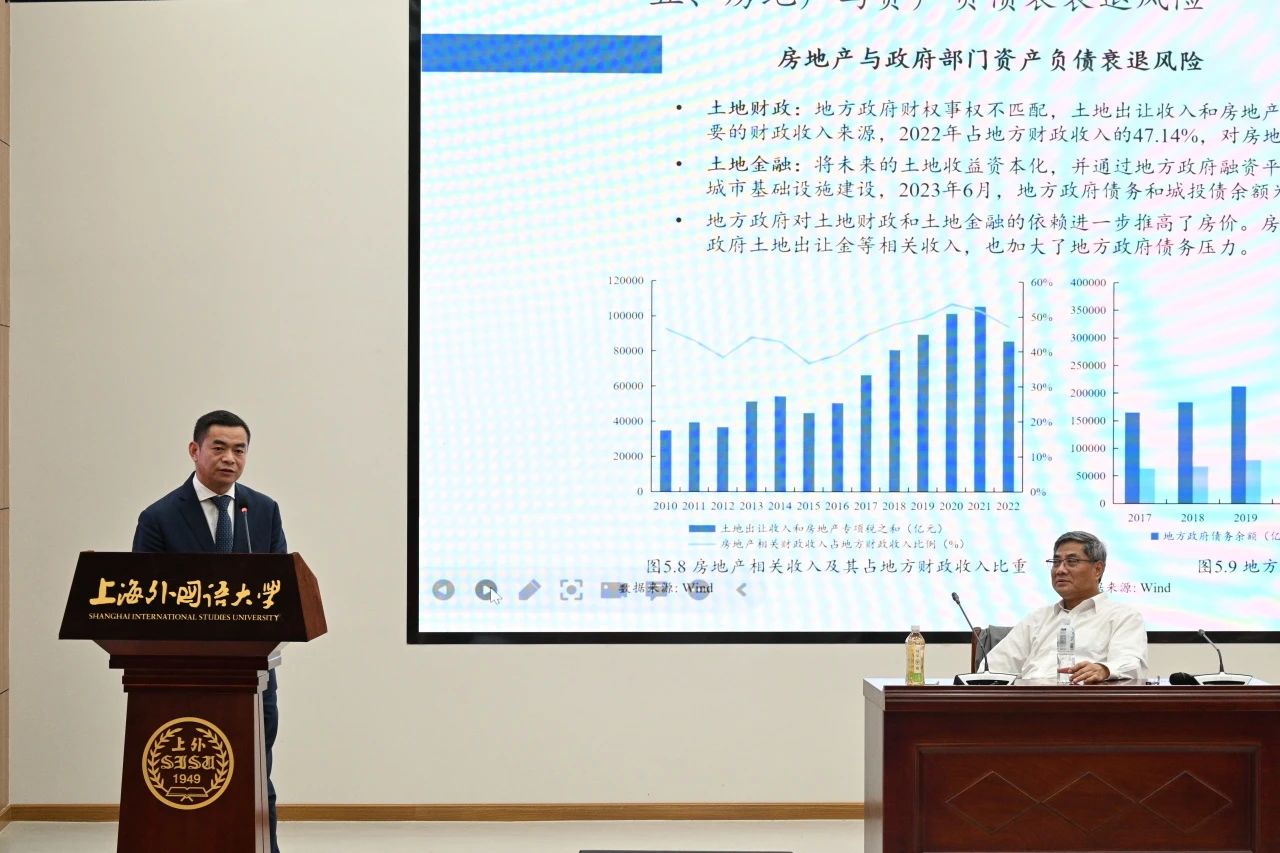

中国经济增长挑战之四:房地产与资产负债表衰退

短期挑战还包括房地产与资产负债表衰退风险。其中具体是指:房地产与中国经济的关系、房地产发展与资产负债表扩张、房地产泡沫化的负面影响、中国的资产负债表衰退风险。

——房地产与资产负债表衰退

自1998年住房制度改革起,房地产在中国经济增长中作用非常明显,但同时也造成了很多问题与隐患,阻碍了经济进一步的发展:

第一,居民可支配收入大量用于购房和偿还房贷,严重挤出居民的其他消费能力;区域和城乡间收入差距和财富差距迅速扩大;降低社会流动性;阻止劳动力跨区域流动,影响城市化进程。这些因素严重影响居民消费的扩大,使中国经济从外需为主到内需为主的转型难以推进。

第二,房地产价格泡沫化发展严重挤出实体经济投资,扭曲金融资源配置。基于这两点考虑,近年来,国家对房地产市场从供给端和需求端都进行了严格的控制。

但是,当中国经济进入因上述多种原因进入低增长困境时,房地产市场的过度衰退会引发很多问题,影响居民、企业、地方政府的行为 ,最终导致资产负债表过度收缩,引发一场较大的经济衰退。比较日本1990年代之后的经济低迷三十年,房地产泡沫破灭所导致的经济大衰退应该引起我们的警觉。

中国经济长期战略选择和短期政策

宏观政策是中国政府坚持的调控手段。当前我们的重点是:回顾中国过去宏观政策的主要做法,结合中国经济面临的长期挑战和短期因素,提出了未来政策的可能方向。