2023年11月22日,由上海市人民政府决策咨询研究基地袁志刚工作室和复旦大学就业与社会保障研究中心联合主办的中国宏观经济学系列讲座194期在复旦大学经济学院514会议室举行。本次讲座由复旦大学经济学院朱笑妍同学主讲,复旦大学经济学院袁志刚教授、樊潇彦副教授等进行深入点评。

朱笑妍同学报告的论文题目为《The Global Financial Cycle》;该论文作者是国际金融领域的著名学者Silvia Miranda-Agrippino和Hélène Rey。过去五十年,金融全球化不断加强,金融放松管制促进了全球银行业和资本市场的发展。越来越多的文献记录了全球风险资产价格、资本流动、杠杆率和金融总量的高度联动,这种现象被称为全球金融周期(GFC)。该论文系统总结了目前关于全球金融周期的研究。

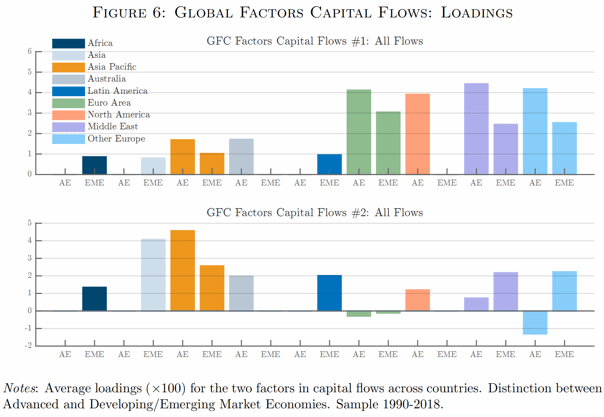

作者首先利用动态因子模型对影响全球资产价格、资本流量和私人部门信贷的全球因子进行了估计。这些因子主要可以分为两类。一类因子包括资产价格的全球因子和资本流动的第一个因子,解读为反映全球金融周期GFC的因子。这两个因子与反映全球风险偏好的VIX等指标高度相关。第二类因子包括资本流动的第二个因子和私人信贷的全球因子,解读为反映全球商品与贸易周期GTCC的因子。这些因子与主要货币汇率、商品价格和石油价格等指标高度相关。在因子负载系数方面,欧洲与北美、中东地区的国家受到金融周期因子影响更大;亚洲与澳大利亚受到商品与贸易周期因子的影响更大。发达国家受到金融周期因子的影响更大。

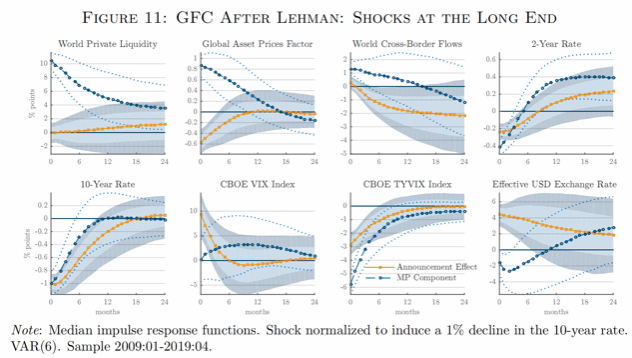

作者对于金融周期的背后成因进行了探究。美联储的货币政策对于全球金融周期有着显著的影响。VAR模拟显示,美联储紧缩性的货币政策会造成全球风险资产价格下降、资本流动收缩、私人信贷收缩、风险偏好上升以及产出和贸易的收缩。欧洲央行的货币政策对于金融周期没有明显影响,对于商品和贸易周期产生影响。中国人民银行的货币政策对于全球产出和商品价格产生影响。在雷曼事件后,全球资本流动格局发生深刻变化。银行业监管的加强降低了银行资本在跨境资本流动中的比重,以投资组合基金为形式的资本流动占比上升。在利率接近零下限后,全球央行采取了非传统货币政策,包括预期管理和量化宽松。在金融危机后,全球资本流动对于资产价格因子的反应下降,对美联储货币政策的反应上升。欧洲央行的货币政策对于全球金融周期的影响上升,尽管依然低于美联储的影响。

现有文献对于全球金融周期的理论探索主要分为三类模型。第一类模型强调美元的特殊性,比如美元的便利性收益。第二类模型强调美元霸权,比如美国更加风险容忍、金融摩擦较小。第三类模型专注于时变的全球风险规避,通过引入金融市场上风险规避程度不同的金融中介对于风险资产进行定价。

参会老师和同学开展了积极的讨论。复旦大学经济学院袁志刚教授认为现有的实证特征事实对于理论研究具有重要的指导意义,在研究因子时需要对背后的理论与机制进行研究;美元依然在国际货币体系中具有重要的地位。复旦大学经济学院的樊潇彦副教授提出关于美联储货币政策作用的冲击响应模型也可以应用于美联储近来加息的影响判断。