2019年9月4日,由上海市人民政府发展研究中心博士后工作站、上海市人民政府决策咨询研究基地袁志刚工作室、复旦大学就业与社会保障研究中心联合主办的中国宏观经济系列讲座第114期在上海市人民政府发展研究中心新发展大厦举行。本次讲座由复旦大学经济学院袁志刚教授进行专题报告——全球为什么短缺安全资产?

袁志刚教授从中美贸易战开始讲起。中美的贸易逆差是一个长期问题,2008年美国开始对中国输美产品加征关税,范围不断扩大,税率从10%到25%,2019年8月起对剩余价值3000亿美元的产品征收关税10%,至此,中国对美所有出口产品(价值5500亿美元)被纳入征税范围。而2019年8月5日,人民币汇率11年来首次破7,引发全球资本市场震荡,市值大幅蒸发。美国财政部当即宣布中国操作汇率,特朗普要求美联储继续宽松货币,下降利率,一场汇率战一触即发。另外,美国2018年以来对中国中兴公司与华为公司的一系列围堵行为体现的正是科技战。汇率战、货币战和金融战这三大战役背后的根本逻辑就在于“冷战”。

全球从1990年代以来最大的问题在于非均衡的不断加剧:全球总供求的非均衡、贸易的非均衡以及资本流动的非均衡,这使得全球处于经济衰退的状态,而在这样的状态下,全球总储蓄过度,缺少安全资产,名义利率下降到零利率下限(ZLB),一种比流动性陷阱更为严重的“安全资产陷阱”开始出现。

而货币战似乎是一个“好办法”,以邻为壑,将本国的衰退输出到其他国家。此时,从全球经济均衡的角度来看,内生变量从价格调整的汇率变成了数量调整的全球产出和全球财富,通过“衰退”和全球财富缩水来影响对安全资产的需求,从而达到均衡。这时,如果有一种货币充当全球的“储蓄货币”或者说“安全资产”, 这个国家就开始输入“衰退”。在实体经济尤其是制造业转移到情况下,凭借科技优势和金融优势,获取全球经济繁荣的红利。

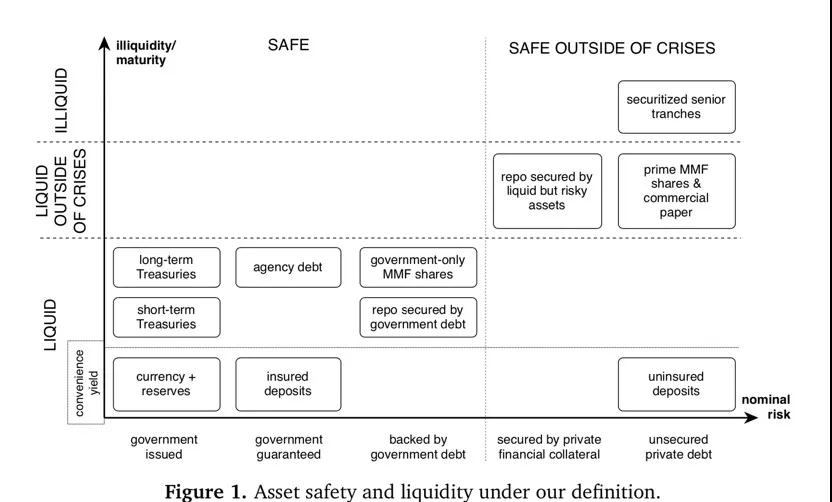

那么何为安全资产?Ricardo J. Caballero, Emmanuel Farhi和Pierre-Olivier Gourinchas 三位学者在Journal of Economic Perspectives(2017)的综述性文章《The Safe Assets Shortage Conundrum》对安全资产给出了详细的介绍。安全资产是一种债务工具,被大家广泛认为可以保值,需求者来自于家庭、公司和各国央行,其资产形式可以是现金、银行存款、国债等,在一定情况下可以延伸到公司债券、股票、互换协议、金融衍生品、房地产以及以房地产做抵押的各类资产。作为安全资产,最大的特征是其流动性保证,持有安全资产可以对相关信息不关心(Information Insensitivity),即不要担心发行者的逆选择问题。根据流动性和风险的不同,安全资产可以划分如下图:

来源:Pascal Golec, Enrico Perotti(2017)

安全资产也可以分为国内安全资产和全球安全资产。与国内安全资产相联系的第一个问题在于,比如对于银行,银行存款是安全的,但贷款涉及各式各样的项目,是不安全的,因此银行每天面临着风险,那么为何银行愿意在给储蓄者提供安全资产的同时承担这些风险,关键的地方在于银行能够对冲非系统性风险。现在对于中国而言,我们最害怕的就是系统性风险。由此,关键的问题就在于如何分散和对冲系统性风险。对于全球性安全资产,由谁来提供?为何在大多数的情况下都是由美国来提供?美国为全球提供安全资产的结果是什么?对其自身有何好处和坏处?危机之后美国的表现又如何?这个世界是否会一直由美国来提供安全资产?

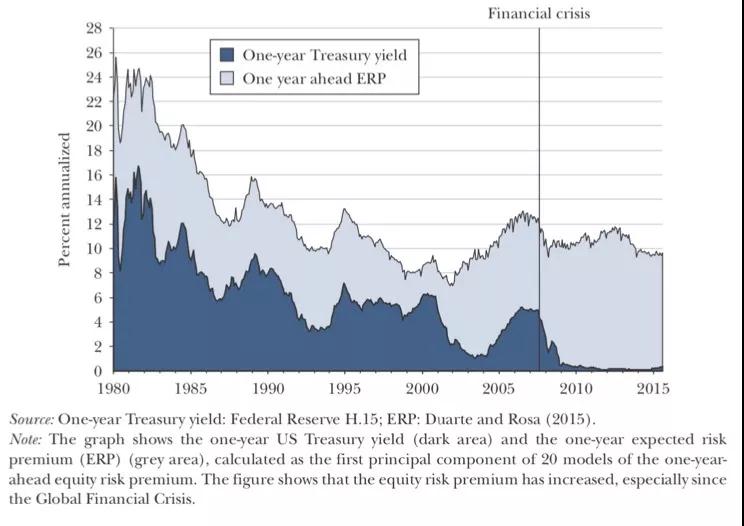

上图反映的美国国债和国债之外的准安全资产的收益率。可以看到在危机之后,美国国债的收益率几乎到了零,这背后体现的是美国国债的需求量大,价格很高。

接下来,袁志刚教授对全球性衰退和全球安全资产短缺的深层次原因进行了剖析。第一、人口老龄化的基本趋势导致全球养老体系的困难,现收现付的养老体系日趋困难,所以对资产的需求加大。第二、随着三十年全球化的发展,新兴经济体中产阶级人口空前增加,尤其是中国中产阶级人口增加,储蓄上升,导致对全球安全资产的需求增加。第三、全球收入差距不断扩大,新的产业结构(数字经济、平台经济)出现技能溢价明显,扩张的边际成本几乎为零,产生“赢者通吃”的局面,进一步恶化收入分配。第四、在新的经济形态下,物质资本投资机会减少,过多的资产需求追逐房地产资产,导致价格上升。房地产价格的上升,一方面与全球城市的土地稀缺有关,另一方面也与人力资本的高技能溢价有关。投机需求进一步推高房地产价格。第五、股票市场同样因为资产短缺而上涨,少数高科技与数字经济企业的股票价格屡创新高,导致投机资金的进入。

当然,收入差距的拉大也是全球安全资产短缺的一个重要原因。高收入阶层具有更高的储蓄倾向,收入差距扩大提高了对全球安全资产的需求。而全球收入差距扩大的一个重要原因是财富收入越来越重要,财富(存量)差距大于收入(流量)差距。

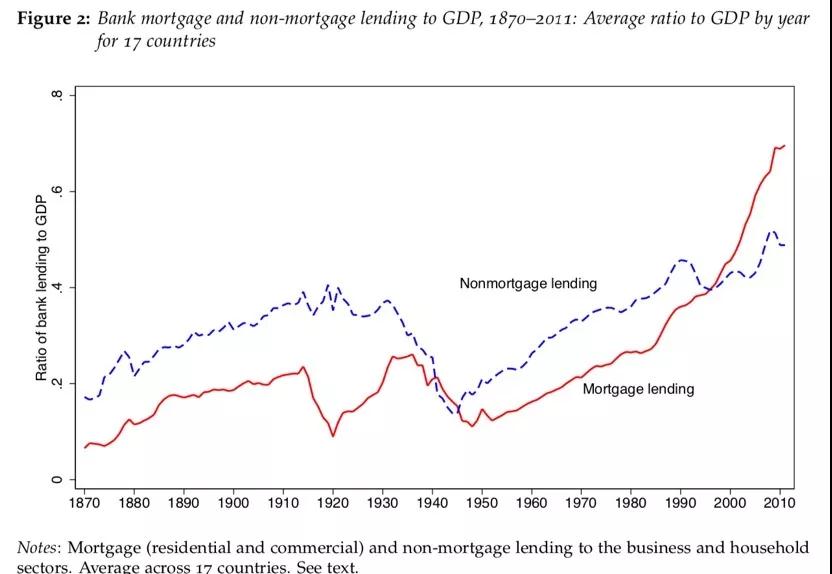

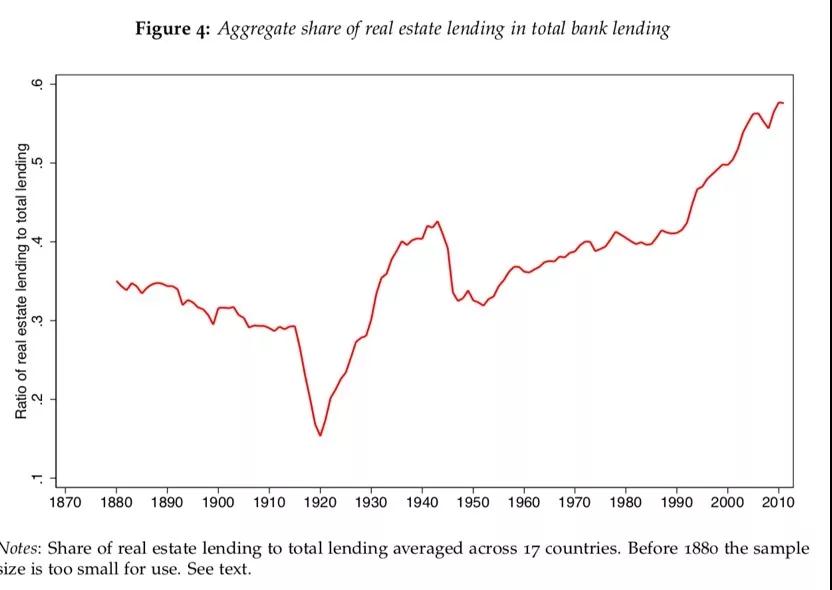

那么,房地产是安全资产么?为何1980年以来全球世界性城市房地产价格不断上升,居民住房贷款在银行总贷款中的比重不断提高?发达国家参与全球化产业布局的结果,制造业外移,物质资本投资下降,跨国公司总部经济重要性提高。科技、互联网与数字经济发展,知识资本与人力资本日益重要,轻资产公司成为主要形式,这些公司更需要积聚在人力资本供给充裕的世界级大都市。因此,并不是所有城市房地产价格上升,而是少数世界级城市由于土地供给的限制,稀缺性导致房地产成为投机产品。房地产价值的上升,在需要分散风险的金融体系中,可以充当抵押物,降低银行金融风险。

Òscar Jordà, Moritz Schularick, Alan M. Taylor(2014)利用17个国家自1870年以来的住房信贷数据,给出全球住房投资扩张和资产比重上升的全景图。

在前面我们一直说到美国为全世界提供安全资产,这是由多方面原因共同作用的结果。首先,目前的国际货币体系与清算体系仍旧是以美元为基础的,而且美元是全球的一般等价物,目前仍然是流动性最好的。其次,美国的经济体量、实力、全球价值认同与军事力量促使美元成为安全资产。第三,美国的基础研究与科技引领为风险投资提供大量机会,使得美元较好地充当投资货币。最后,普通法系为基础的金融制度,随时调整的监管能力,独立的货币政策,健全的商业银行体系使得美国非系统性风险分散和对冲能力强。

但是这里需要引起我们的思考:金融制度和金融产业发达的国家,能够对各类金融资产的风险作很好的定价,对非系统性风险通过分散、对冲以确保收益。另外,由于其发达的知识体系,研发能力,创新性金融资产充裕,实体经济投资机会也相对较多。但是,当全球经济整体处于总供求非均衡时,金融资产的收益很大部分来自于央行的货币发行,资产泡沫化发展,这一类行为将不断积聚起系统性风险,谁来监管发达国家的央行?全球系统性风险如何防范和分散?

总的来说,全球供求非均衡是所有宏观经济问题的本质和基础。跨国公司推动的产业全球化,金融自由化和全球一体化深刻影响了全球分工体系,以美国为代表的发达国家制造业流失,但是通过金融负债的全球化,提高资产配置效率,获取金融收益;作为跨国公司的总部,生产服务业不断延伸;作为基础研究的发源地和科技创新应用以及风投的大本营,获取垄断利润。而以中国为代表的发展中国家,通过承接产业转移,技术模仿、赶超,可能是全球化的最大收益者之一。中美之间形成金融流量和产品流量的对应,一度相安无事。

但是,2008年危机爆发,表明全球非均衡难以长期维系,尤其是资本无法配置到真正需要大规模物质资本投资的发展中国家,特别是非洲。其次,这样的产业布局导致阶层分化,收入差距扩大,民粹主义泛滥,民族主义兴起,政治上走向极化。英国脱欧,特朗普当选,极右势力在欧洲兴起与掌握权力。全球化与民主政治的矛盾暴露无遗,全球缺乏有效治理体系的问题也越来越显著。

葛劲峰老师指出安全资产最早来自特里芬难题,特里芬难题指的是在资本不能自由流动的情况下,美元与黄金挂钩,各国货币与美元挂钩,美国作为全球结算货币和储备货币要求美国不断向世界输出美元,对美国的国际收支来说就会发生长期逆差,但美元作为国际货币又必须保持币值稳定,这又要求美国必须是一个国际贸易收支长期顺差国,这两个要求互相矛盾。但是特里芬在结果上其实是错的,特里芬认为在布雷顿森林体系崩溃后会出现两个现象,一是通货紧缩,二是美元国际货币地位的解体,但事实上并没有出现。

上海市人民政府发展研究中心的周师迅处长认为中国对美国的贸易顺差一直存在,尤其是在2001年中国加入WTO后,贸易顺差变得更大,但为什么在特朗普上台以后,这个问题才被提出来?这个问题很重要。另外,美国的金融、服务业强,而我们中国为什么老是控制不了话语权,是因为我们总是侧重于资本问题,金融资产、金融服务可以做大,但很难做到强,而美国的军事方面的强是有积累的。最近,美国十年期国债和短期国债利率倒挂,有人认为是美国衰退的征兆,也有可能是在寻求安全资产,长期而言可能是在担心美元国债的安全性。

葛劲峰老师对于倒挂进行了分析,现在之所以讲倒挂是衰退的表征,是因为当长期利率下跌到比现在的短期利率还要低的时候,也就是大家认为未来的短期利率会比现在的短期利率低很多,这也就是为什么这是一个很好的衰退指标,因为未来衰退了就会降息。这个指标在以前(战后)几乎是每次都准的,但是现在大家都认为这个指标已经不准了,非常重要的原因就是欧洲和日本,欧洲和日本的衰退已经来临,利率已经为负,因此相比于投资德国和日本的国债,还不如买美国的,至少美国国债利率还是正的,而且在不确定性上升的时候,美元还会走强。所以现在利率倒挂更多反映的不是对美国未来经济增长的担忧,而是对欧洲经济的失望。