2019年9月18日,由上海市人民政府决策咨询研究基地袁志刚工作室、复旦大学就业与社会保障研究中心主办的中国宏观经济系列讲座第115期在复旦大学经济学院514会议室举行。本次讲座由樊潇彦老师进行专题报告——货币战争阴云下的国际货币体系与政策。

2019年以来,全球贸易摩擦不断升级,宏观经济风险不断上升,各国为应对经济下行压力,纷纷采取降息等宽松性政策,截止目前,年内已有20个国家和地区的央行宣布降息。尤其是最新的北京时间9月12日晚,欧洲央行宣布将存款利率从-0.4%下调到-0.5%,并同时重启量化宽松政策。消息传出后,欧元兑美元的汇率直线“跳水”,美元指数突破99关口,纽约金银价格携手拉升,欧洲主要股指集体上涨。

在各国央行竞相贬值货币,输出通缩和经济衰退的情况下,全球金融再次陷入“ 货币战争”的混战局面。

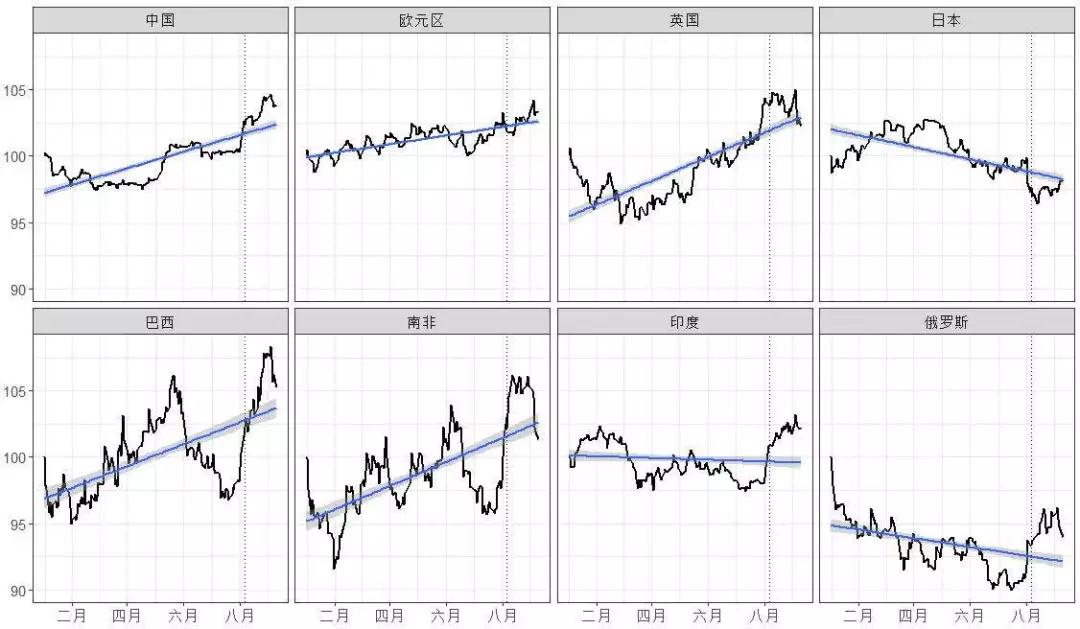

上图的数据来自国际清算银行,以2019年1月2日为100%,上升代表贬值,如105%即意味着与年初相比贬值5%,虚线为北京时间8月6日,当日美国财政部25年来首次指控中国为汇率操纵国,意味着中美之间已经从贸易战升级为。我们可以看到自今年年初以来,除日元外,欧元、英镑均对美元贬值5%左右,中国、巴西和南非的货币也都对美元贬值,印度货币虽整体持平,俄罗斯货币稍许升值,但在美国财政部指控中国为汇率操纵国后数值均直线飙升,大幅贬值。·这样的一个态势反过来敦促我们去思考货币体系的关键点在哪里?短期和长期我们如何去改革?

Gourinchas et al. (2019) 指出当前国际货币体系有两大特征:一是包括贸易结算和外汇交易在内的交易领域的美元主导,二是关乎全球安全资产和风险资产定价及投资的资产领域的美元霸权。

自20世纪80年代中期以来,美国始终是净债务国,即美国拥有的资产小于负债,但同时美国却能获得正的净要素收入。这个问题非常有意思,一个债务人怎么能从债权人那里收取利息呢?问题的关键在于:美国利用低息国债对外借款,同时通过FDI和对外股票投资获得高额收益,当得到的资产回报比支付的债务利息更多时,美国就能在资产小于负债的情况下获得正的净要素收益。因此从国际资产的角度来看,在负债端美国是全球的“中央银行”,而在资产端美国成为了全球的“投资银行”,也就是说一方面美联储为全球提供美元和美债等的安全资产,另一方面美国的“华尔街们”在全球配置资产,获取高额的收益。经济史学家巴里·埃森格林等学者称之为美元的“嚣张的特权”(Exorbitant Privilege)。

在资产估值方面,如果别国货币相对美元升值,那么美国投资于海外、以美元计价的资产就会上升。关于这一点在历史上最有名的例子是在上世纪80年代,美国一方面通过“广场协议”迫使日元升值,同时督促日本开放金融市场、允许美元等外资进入。结果是美国在日本的投资收益极大地弥补了美国对日本贸易逆差的缺口,而日本为此付出的代价是金融泡沫和“泡沫经济”破灭后“失去的三十年”。同样是80年代拉美各国在开放金融市场的同时又采用固定汇率制,导致美元大量涌入,之后拉美爆发财政和汇率危机,又迅速撤离,加剧了该地区的经济危机。可以说美国这种宽松时放水养鱼,危机时竭泽而渔的操作给许多发展中国家和新兴经济体造成了毁灭性的打击。

Borio (2014) 认为金融危机的根源是各国金融发展失控,而非全球失衡。在布雷顿森林体系解体后,全球金融一体化进程不断加速。在1980年代以来新自由主义思潮和“华盛顿共识”的推动下,各国政府不断放松金融管制、加大金融开放,结果造成实体经济与金融发展脱节,家庭、企业和政府都在持续进行信用扩张、债务累积。

而全球体系的信用创造会放大实体经济的波动,全球金融一体化在赋予每个国家更大的金融弹性同时,也是全球经济作为一个整体面临更大的系统性风险。在全球性金融监管体系和最后贷款人缺失的情况下,不受限制的全球金融一体化是造成各国金融发展失控、爆发金融危机的根本原因。各国都争先恐后地加入一场看似免费的资本盛宴,其结果是全球金融系统性风险的累积和爆发。而所谓的全球失衡只能描述国家之间的金融资产配置,不能解释各国普遍出现的金融与实体脱节等问题,因为只是金融一体化的一种表象,而非造成全球性金融危机的根源。

Blanchard (2017) 利用了一个简单的两国蒙代尔-弗莱明模型讨论了国家之间的政策博弈和纳什均衡,认为虽然发达经济体的货币政策确实对新兴市场经济体产生了很大的溢出效应,但国家之间政策协调的空间仍旧很小。而对于发展中国家来说,限制资本流动是实现宏观和金融稳定目标一种更为合理的选择。

最后,樊潇彦老师提出美元在全球借贷和长期资产定价方面仍旧处于绝对主导地位。而欧元除了在国际结算方面能与美元一较高下外,其他功能都明显弱于美元,日元只有一定的国际结算和汇率避险功能,其他方面的重要性甚至远低于欧元。

而美国利用其在国际政治中的特权与军事实力,不断的在全球人为制造恐慌,迫使短期资金流入美国。因此短期内美国将会出现利率走低,美元升值,美股走高的情况,一个表面上繁花似锦的金融市场短期会加强美元霸权,但长期来看,随着美元的持续升值,美国将会出现贸易收支恶化、长期资本流出的情况,加速美元的信用破产与崩溃。