2019年10月9日,由上海市人民政府决策咨询研究基地袁志刚工作室、复旦大学就业与社会保障研究中心主办的中国宏观经济系列讲座第117期在复旦大学经济学院514会议室举行。本次讲座由高虹老师进行专题报告——Taxation and Misallocation。

不平等一直是经济学关注的重要问题,目前学界普遍认为生产率的不同是造成地区发展不平衡的主要原因。早期文献主要关注技术扩散对地区生产率的影响,而近期一些研究发现要素配置效率也是影响生产率的重要因素。本次报告主要讨论的是后者:生产要素的错配问题。

报告的第一篇文章是由Restuccia和Rogerson于2017年发表的综述性论文。文章先从基本生产函数入手,在给定生产要素的投入量和成本时,影响产出的因素主要有三个:技术、生产者的投入选择和要素的分配。一般的理论认为生产要素应当分配在回报率最高的部门。但现实生活中的很多因素使得实践与理论并不一致:法律条款的不同、地方政府税收优惠政策的差异以及市场完善程度的不同都有可能导致资源错配。进而降低生产率水平,最终导致经济产出水平整体下降。

如果要定量研究资源错配的影响就涉及到了错配程度的测量。目前的实证研究主要有两类方法:间接法与直接法。间接法关注的是经济整体的扭曲程度,也就是多因素造成的共同效果。通过构造生产函数,结合已知的产出和要素价格等数据拟合出企业的最优生产率,将其与实际数值比较即可得出错配的程度。Hsieh and Klenow(2009)利用间接法求得,在资源有效配置的情况下,中国的TFP应当比实际增加86-110%、印度的TFP应当增加100-128%、美国应当增加30-43%。这说明发达国家的资源配置效率要高于发展中国家,这也为国家间收入的不平等提供了一些证据。

但间接法也有一些缺点:第一,这种方法对数据要求比较高,容易出现测量误差;第二,间接法假设柯布道格拉斯生产函数在同一部门的企业中是相同的,这说明每个企业的资本劳动比都相同,任何形式的比例变动都将归于资源错配,这可能会高估资源错配的影响;第三,在面临冲击时企业调整劳动力和资本需要成本,忽略了调整成本也可能高估错配的程度。

与间接法不同,直接法关注的是某种特定因素造成的资源错配。例如,将某项针对税收的政策冲击作为准自然实验,可以探究税收政策对资源配置效率的影响。又如,利用公共经济学领域常用到的结构性模型方法,构造反事实来测量某种扭曲的程度。本次报告的第二篇文章就是以美国为例,利用直接法来探究资源错配的程度。

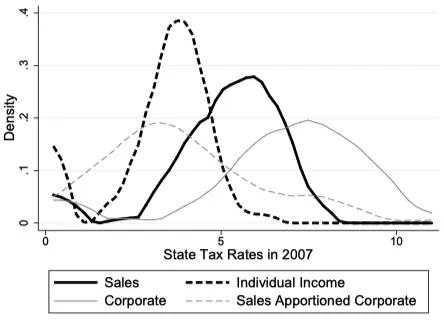

美国州政府税收收入主要包括三种:个人所得税、公司税和销售税。这三种税收的税率在各州之间差异很大,上图是三种税率在各州的分布。空间差异程度较大的税收政策会对资源配置和经济福利产生什么样的影响呢?Fajgelbaum et al.(2019)使用结构模型探究了这一问题。

模型的设定使得企业和个人有集聚收益,也有相应的拥挤成本,企业和个人选址最终会在收益和成本平衡时达到均衡。作者根据模型推导出的一般均衡结果,构建了企业生产率、贸易成本和地区宜居程度的相关表达式,并建立了两个假设。假设一:在贸易成本为零、要素完全可替代、企业和劳动力同质且公共物品非竞争的情况下,各地区人均税收相同是达到经济效率的必要条件。假设二:若再加上各州政府支出偏好相同的假设,在生产率和税收相关性很大的情况下,税收趋同可以提高工人福利,也会提高工人的实际工资。

最后,作者根据获得的数据校准模型参数,估计了工人和企业的流动弹性以及他们对公共产品的效用权重。通过构造反事实,文章发现如果各州税率统一可以使得工人福利增加0.6%。通过对过去的政策进行评估,文章发现过去30年来美国国家税收分配的变化总体来说增加了工人的福利。通过分析,作者得出结论:实行较为统一的税收政策能够减少由于资源错配所带来的福利损失。