2019年12月4日,由上海市人民政府决策咨询研究基地袁志刚工作室、复旦大学就业与社会保障研究中心主办的中国宏观经济系列讲座第124期在复旦大学经济学院514会议室举行。本次讲座由陆小伟同学报告陈凯迹教授及其合作者的论文——货币刺激对信贷分配和宏观经济的影响:来自中国的证据。

2008年全球金融危机爆发后,全球各国央行(美联储、欧洲央行、日本央行和中国人民银行)纷纷启动大规模货币刺激计划以应对危机,拯救经济下滑。如此不寻常的货币政策变化对金融体系和实体经济有何影响?要回答这一重要问题,首先需要一个实证框架来识别货币政策的变化,然后评估政策变化对实体经济影响的传导机制。

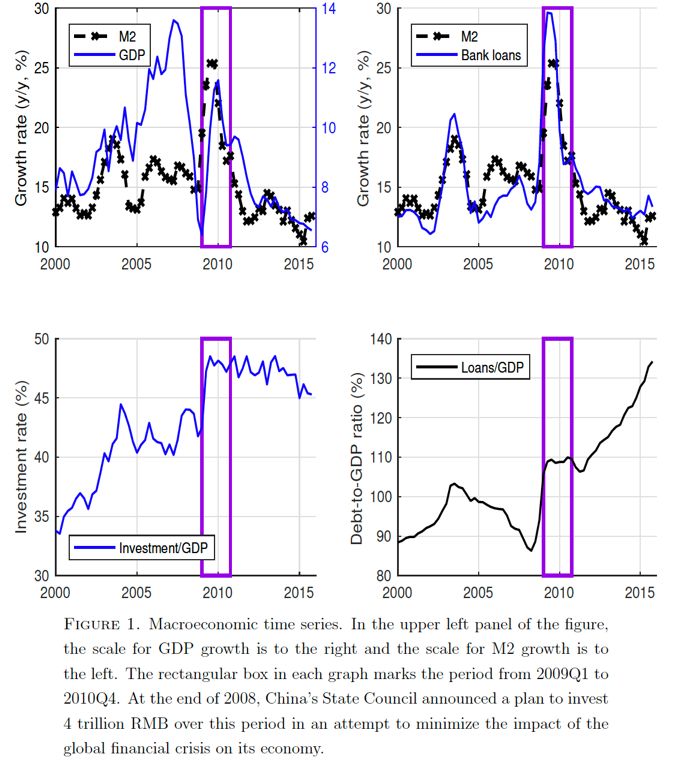

在全球金融危机期间,中国实际国内生产总值(GDP)增速从2007年第二季度的13.6%骤降至2009年第一季度的6.4%。2008年11月,中国国务院宣布,计划从2009年一季度到2010年四季度两年内投资4万亿元以阻止总产出的继续急剧下滑。这一刺激计划导致2009年M2供应增长25%,银行贷款增长30%。虽然GDP增速在2009年第一季度反弹,2010年第一季度达到11.6%的峰值,但投资占GDP的比例和贷款占GDP的比例在刺激计划期间飙升至48%和110%,并在刺激结束很久之后依旧保持高位。

经济刺激计划的重点在房地产、基础设施和制造业等 的"重工业"上。其余行业(如教育、医疗和科研)合并称为"轻工业"。自20世纪90年代末以来,政府一直将重工业的大部分行业视为具有战略重要性的行业,并为他们提供优惠的信贷政策。

在刺激方案出台前,用于重工业投资的银行贷款("重贷")已然占到GDP比重的7.1%,远高于轻工业("轻贷款")1.3%的水平。更为重要的是,在刺激中信贷分配不对称:重贷款占GDP的百分比(从2008年第四季度的7.1%增至2009年第四季度的9.4%)是轻工业贷款的三倍(同期从1.3%增至2.1%)。

在这篇文章中,作者提出了一个研究框架,并将其应用于中国经济以回答宏观经济变动中有多少是由货币刺激引起的。在相关已有的文献(Leeper, Sims, and Zha, 1996; Christiano, Eichenbaum, and Evans, 1999; Uhlig, 2005; Christiano, Eichenbaum, and Evans, 2005)基础上,作者搭建动态多变量系统并采用结构向量自回归(SVAR)的方法,同时将内生转换货币政策方程嵌入到多变量系统中,以追踪货币刺激对多种宏观经济变量的动态影响。货币政策方程来源于Chen, Ren, and Zha (2017)的文章,该文认为由于中国的货币政策是以数量工具为基础的,以M2增长为主要政策工具。

在文章的框架中,货币政策体制是内生决定的,中国的货币政策转变是由于政府希望采用更激进的政策以遏制GDP增速低于官方目标。大部分货币注入发生在2009年。M2增长从2009年第一季度的4.2万亿到2009年Q1-Q3的11.5万亿,实际数据中观察到的这三个关键季度大规模货币注入现象也与作者的经验模型确定为货币政策制度转变的时期相符。

要评估货币政策变化对实体经济的动态影响,需要按顺序采取两个步骤:

首先需要计算每种经济状态的冲击响应。作者对比正常状态和短缺状态的模型,并获取了货币政策对关键宏观经济变量动态影响的几个基本事实:

(1)货币政策在短缺状态中比在正常时期效果更明显。货币政策冲击导致短缺状态的GDP波动高达45%,远高于正常状态的20%。

(2)货币政策对银行信贷的非对称分配。用于重工业部门投资的信贷比在轻工业部门投入的信贷更多。在短缺状态中,信贷分配的不对称加剧。

(3)不对称性信贷配置在提升重工业部门投资远超过消费,重工GDP是整体经济的驱动力量。相对于经济中的其他外生冲击,货币政策的冲击在不同状态中对产出波动的影响是有差异的。

这些结果构成了作者对货币刺激影响定量评估的基础。

第二步,作者计算从一种状态切换到另一种状态的非线性效应,通过研究一个反事实经济--货币政策制度未曾发生变化的情况:M2增速始终保持在15%,而不是在2009年第一季度-第三季度达到25%。对比反事实结果和实际经济情况可以发现,M2的突然增长推动2009年GDP年增长率额外增长4%,可以解释2008年第四季度到2009年第四季度GDP年增长率的85%。

在前面部分,作者也讲到了GDP的增长主要是通过向重工业部门提供银行贷款来实现的,尤其是房地产行业信贷的增加占到了整个重工业部门信贷增长的一半以上。结果发现,虽然2009年货币刺激对GDP增长的影响是短暂的(大约两年),但其对投资、国内生产总值和债务与GDP比率的影响却非常持久。这也正是当今中国面临两个问题:对过剩产能行业(如房地产)的过度投资,以及债务的快速增长。