2019年12月11日,由上海市人民政府决策咨询研究基地袁志刚工作室、复旦大学就业与社会保障研究中心主办的中国宏观经济系列讲座第125期在复旦大学经济学院514会议室举行。本次讲座分为两个部分,第一部分由张冰莹博士报告David S. Scharfstein于2018年发表在The Journal of Finance的论文:Pension policy and the financial system。第二部分由杨秋怡博士后报告其研究成果:信贷抵押约束下货币政策对房地产价格泡沫的传导机制研究。

文章主要研究了养老体系对金融体系的影响。养老体系分为基金积累制和现收现付制。目前大部分国家构建了多支柱养老体系。本文研究养老体系对金融结构的影响。在理论模型方面,作者首先给了以下4个假定。1、抽离养老政策的跨期动态与代际关系。2、家庭储蓄由养老政策外生决定。3、家庭投资资本市场存在固定成本。4、家庭向资产管理公司付费,并且可以贷款投资住房。

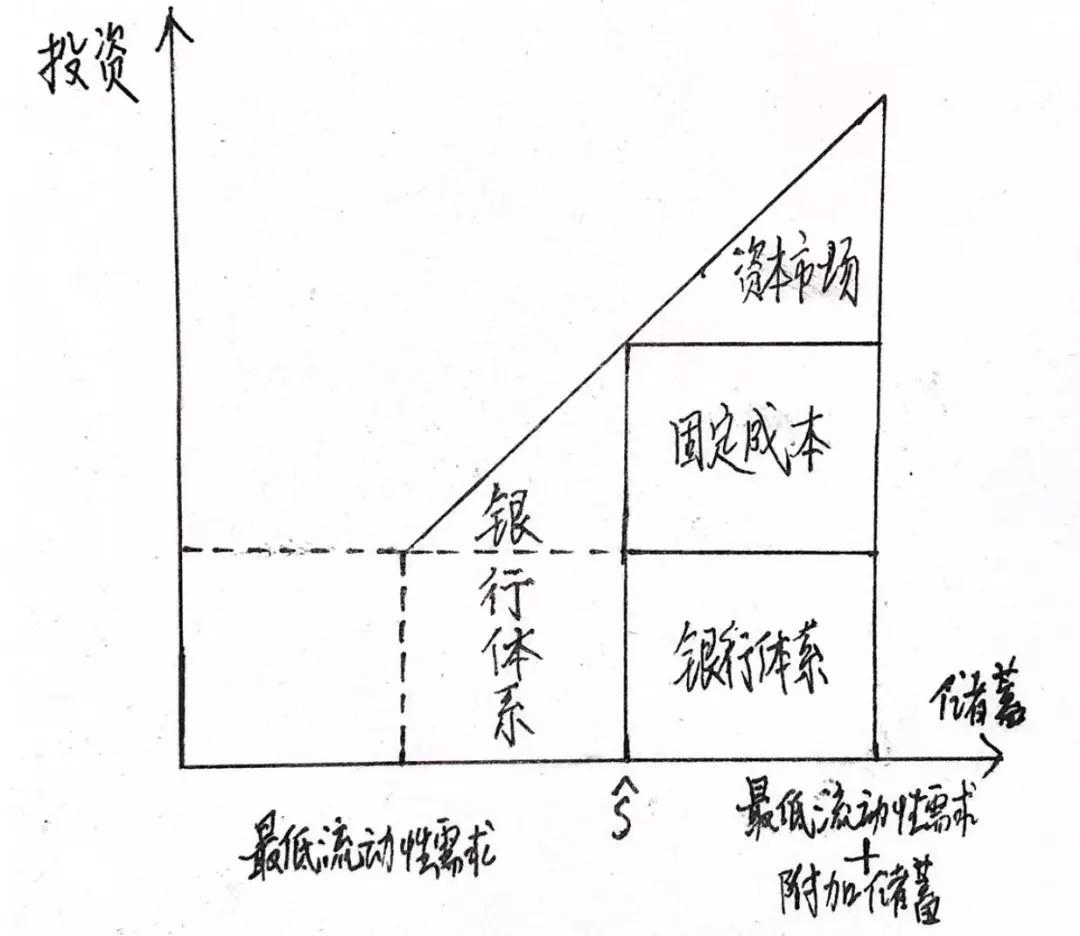

家庭储蓄由“日常所需的最低流动性”,以及“附加储蓄”这两部分组成。最低流动性需求假定所有家庭都相同,而附加储蓄受养老体系影响,当养老政策偏向基金积累制,则鼓励家庭储蓄,反之,当养老政策偏向现收现付制时,则强调国家层面的收入分配,这部分附加储蓄较低。同时,假定家庭投资资本市场需要支付固定成本,它可以解释为代理成本或者信息投资。则均衡状态下,存在一个家庭进入资本市场的储蓄门槛,也就是说若家庭储蓄小于储蓄门槛则将储蓄全部投资于银行部门,只有大于储蓄门槛时,才有可能部分投入资本市场(图1)。

图1

实体部门中存在高风险项目和低风险项目。银行和资本市场都可以参与投资,但是银行在投资高风险项目时存在代理成本,并且银行须向家庭提供稳定现金流,而资本市场无需提供因此他们的利润函数有根本性的不同。这样,资本市场投资高风险项目时预算约束是紧的,投资低风险项目时,预算约束是松的。因此,在风险项目供给无限弹性的情况下,经济中直接金融比重、高低风险项目的投资结构取决于家庭的投资需求函数,而投资需求函数则受到养老储蓄模式、高收益项目的回报率、银行的代理成本、国家创造安全资产的能力等等因素的影响。因此,一个基本的结论是:养老储蓄越多的国家,资本市场投资越多,银行投资越少,整体收益也越高。如果考虑到资产管理与资本市场深化,那么因为存在资产管理费以及进入资本市场的固定成本,则进入资本市场的资金并非与储蓄同比例上升,在基金积累制国家,储蓄会以更高比例进入资本市场,扩大资本市场规模,其金融结构与现收现付制国家进一步分化。如果再把模型中的家庭储蓄投资扩展至杠杆投资,那么可以发现在基金积累制国家(体现在相对更高的储蓄率),相对现收现付制国家,家庭杠杆率更高,房地产投资的首付比重更低。为满足家庭的贷款需求,银行资产中抵押贷款占比更高;家庭投资更多地把储蓄投入资本市场,银行体系的比重较低。进一步,在银行体系偏小的经济中,公司的融资主要通过资本市场,公司规模相对较大,外部持股比例较高。

理论模型充分阐释了养老体系对资本市场与金融体系、家庭资产负债与投资结构、公司金融的作用。接着作者通过跨国比较对这些结论进行了验证。

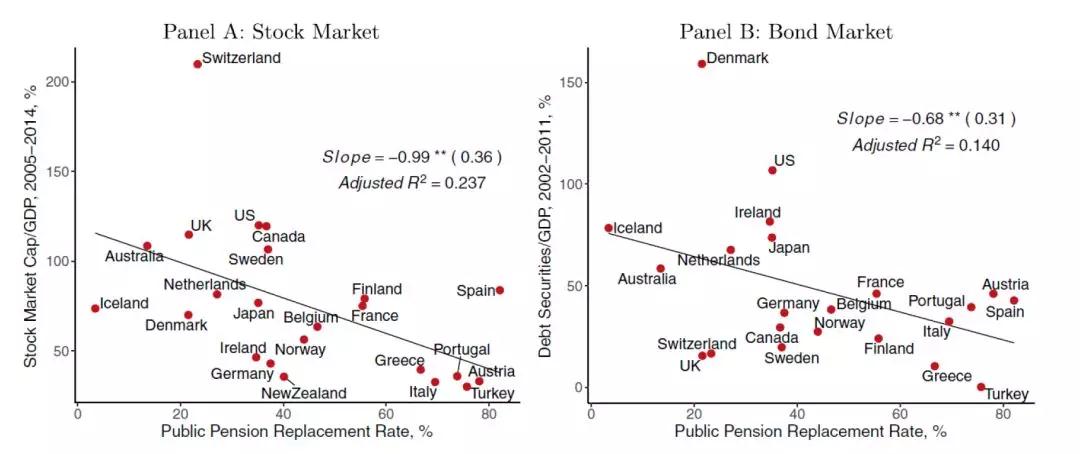

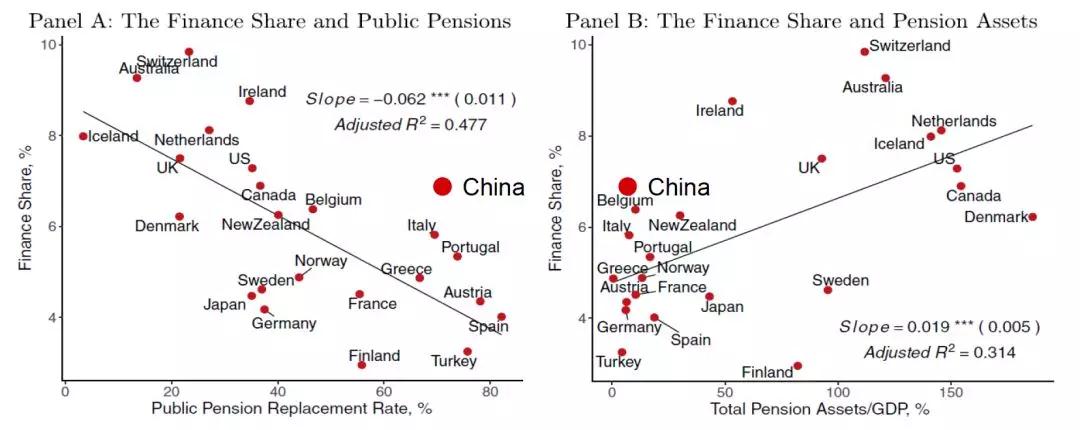

首先是养老体系对资本市场与金融体系的影响。可以发现养老金替代率越高(养老政策偏向现收现付制)的国家,股票市场总市值越低,企业债务证券越少,资本市场投资越少(图2)。同时,养老金资产积累越低,金融业增加值占比越低(图3)。

图2

图3

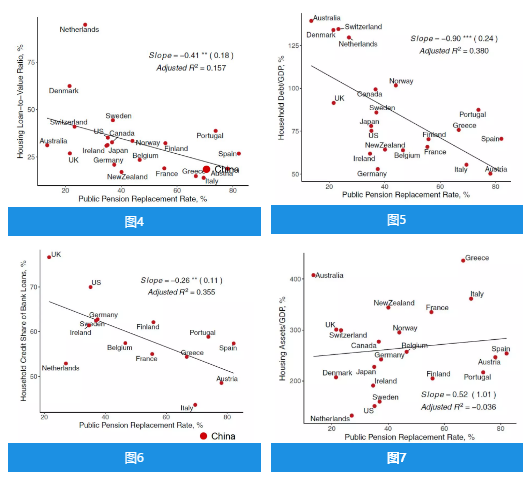

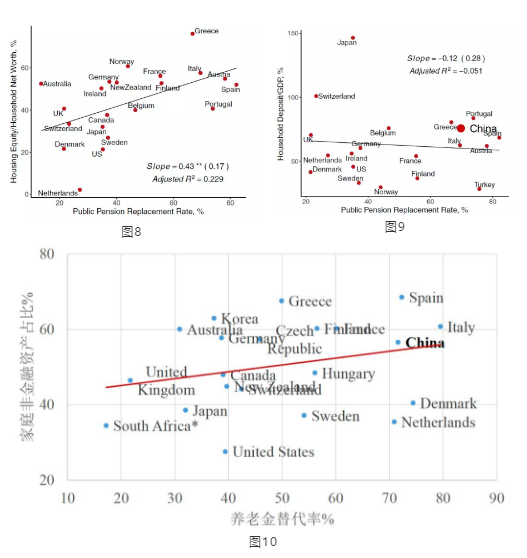

其次是养老体系对家庭资产负债的影响。养老金替代率越高(养老政策偏向现收现付制)的国家,家庭杠杆率越低(图4),家庭负债越少(图5),家庭贷款占银行贷款比重越低(图6),但对住房相关资产占GDP比重的影响不大(图7)。

再次是养老体系对家庭投资结构的影响。养老金替代率越高(养老政策偏向现收现付制)的国家,家庭住房净值占比越高(图8)。家庭非金融资产占比越高(图9),但与家庭存款占比GDP比重无关(图10)。

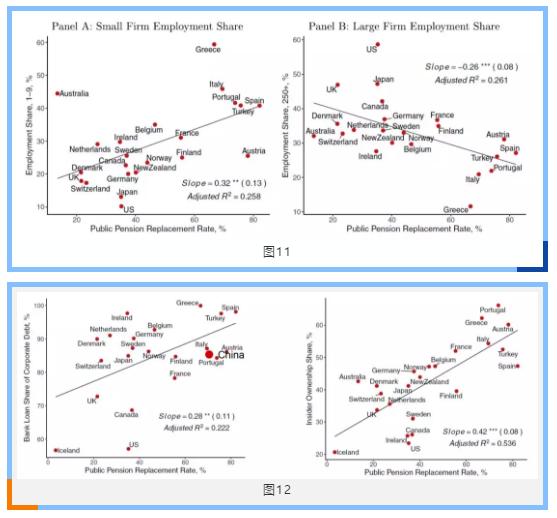

最后是养老体系对公司金融的影响。养老金替代率越高(养老政策偏向现收现付制)的国家,小企业占比越高,整体企业规模越小,而养老储蓄越少(养老政策偏向基金积累制)的国家,银行投资的安全项目越多,限制企业扩大规模(图11)。养老金替代率越高的国家,企业银行贷款占比越高,内部人持股占比越高(图12)。

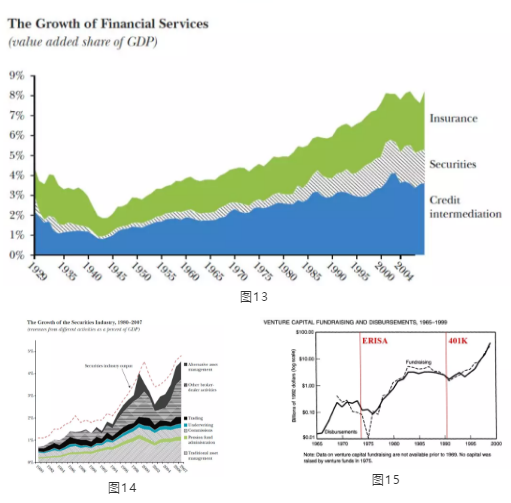

报告人还分析了养老体系对资产管理与资本市场深化的重要意义。美国的金融结构变迁可以为我国金融发展长期趋势提供很好的借鉴作用。1974~1999年间,存款类机构的市场份额不断下降,保险和养老金机构的市场份额趋于稳定,而投资性金融机构发展迅猛(图13)。资产管理与交易业务重要性上升(图14)。养老资产投资对风险投资领域也有直接影响,1975-1990年间风险投资领域资金来源50%以上为养老资产。雇员退休收入保障法案ERISA和美国基金制企业年金401K的规模扩大都加速了美国风险投资比重的上升(图15)。

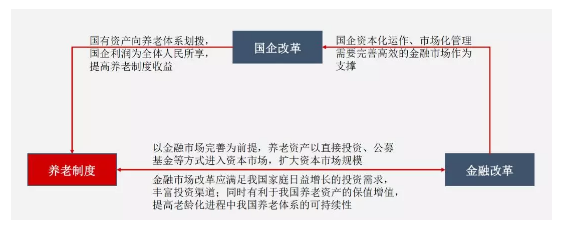

养老制度和金融改革是密切相关的,养老制度的完善必须以金融市场完善为前提,从而养老资产能以直接投资、公募基金等方式进入资本市场,扩大资本市场规模。同时金融市场改革也应该满足我国家庭日益增长的投资需求,丰富投资渠道;同时有利于我国养老资产的保值增值,提高老龄化进程中我国养老体系的可持续性。在我国实践中,还应该与国有企业改革充分结合,国有资产向养老体系划拨,国企利润为全体人民所享,提高养老制度收益。同时需要一个完善高效的金融市场为国企资本化运作、市场化管理做支撑。

信贷抵押约束下货币政策对房地产价格泡沫的传导机制研究

近十余年来,为调控日益攀升和居高不下的房价,防止房地产泡沫化,中国政府采取了一系列针对性强、执行力度大的政策举措,包括限购限贷措施、严格的去杠杆行动、不断收紧的货币政策调控等,但其实效性仍不尽如意。这些看似有力的 政策均没能控制住不断攀升的房价和愈演愈烈的“楼市泡沫”,甚至越调越高。最终,紧缩的货币政策下房地产价格泡沫甚至更加膨胀。

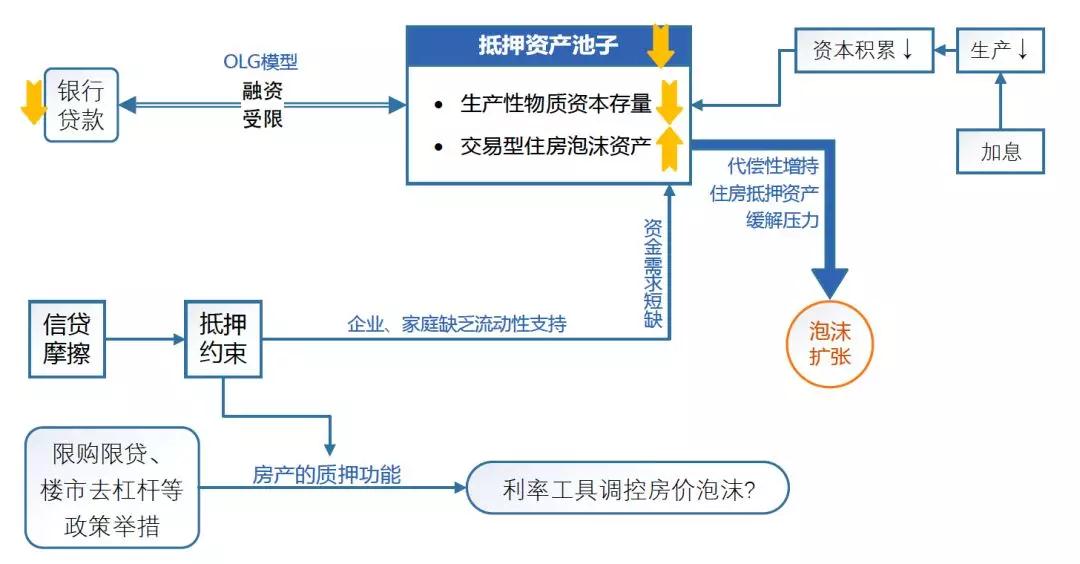

针对这一难题,作者考虑信贷市场上广泛存在的金融摩擦和由此带来的贷款抵押约束,从房地产价格泡沫的可抵押功能出发,构建了投资者融资条件受限制的世代交叠(OLG)模型。本文的中心论点是:在信贷约束条件下,紧缩的货币政策反而扩大了房地产价格泡沫。这是因为在信贷市场上,投资者持有交易型“泡沫抵押资产”和生产性“物质抵押资产”向银行抵押获得资金;当货币政策紧缩时,生产和物质资本积累放缓,物质抵押资产价值下降。此时,如果市场环境恶化,借贷过程中的抵押约束收紧,投资者将无法利用等量的抵押资产筹集到足够资金,再考虑到物质抵押资产价值的下降,他们不得不替代性地持有更多的泡沫资产缓解流动性压力,这将推升市场上的泡沫进一步扩张。

研究围绕“理性泡沫”这一特定范畴,把分析对象限定于收益率随市场回报率一起成长的泡沫资产,使其适用于理性预期的一般均衡理论分析。从“通货膨胀目标制”、“逆向操作”和“无为而治”三个方面对货币政策应对房价泡沫的操作进行了总结。考虑金融市场不完全所带来的摩擦,文章引入贷款抵押约束,分析它对投资者融资决策产生的影响以及它在货币政策对资产泡沫的传导机制中所发挥的作用。

接着,作者构建标准的动态随机一般均衡模型,引入以贷款抵押约束为表现形 式的金融摩擦,将房地产泡沫纳入家庭的投资决策中。具有抵押属性的房地产和生产性的物质资本共同进入投资者的抵押资产池子,家庭成员在抵押贷款时受到融资约束。中央银行制定货币政策时选择对泡沫的扩张进行反应,或提升利率将其打压,或放松利率缓解融资压力,或持观望态度保持利率不变。随后作者证明了泡沫均衡的存在性和唯一性,并说明了利率升高时稳态泡沫规模随之扩张,支持了本文中心论点。在比较静态分析部分,作者将金融摩擦带来的“抵押品机制”与原生的“收益率机制”分解,发现新的“抵押品机制”随金融摩擦的恶化而加剧。

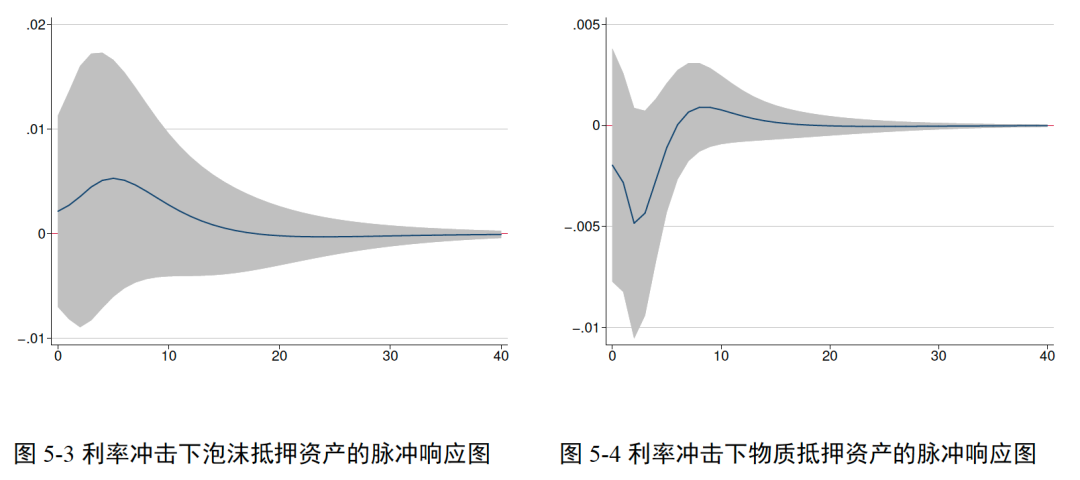

接着,对DSGE模型中的相关参数进行校准,并进行数值模拟。脉冲响应动态分析的结果显示:1、虽然通过提高利率收紧货币政策确实控制了市场上的信贷规模,“去杠杆”看似卓有成效,但本质上去掉的却是具有实际生产效率的实体企业及其物质资本的积累。为投机交易目的而生的房地产泡沫非但没有受到打压,还作为缓解流动性需求的“绝佳”途径扩张得更加迅速。2、比起“加息打压”和“持观望态度”,针对泡沫扩张放松利率的宽松型货币政策却使资本市场和实体市场的波动最为温和,这对于以维持投资者信心、社会稳定为重要目标的中国经济政策有一定的指导意义。3、信贷环境 恶化给实体经济带来“金融加速器”影响,将利率冲击带来的经济波动进一步放大,从而说明金融监管部门需要在控制信贷规模和维持经济稳定之间做出权衡与取舍。

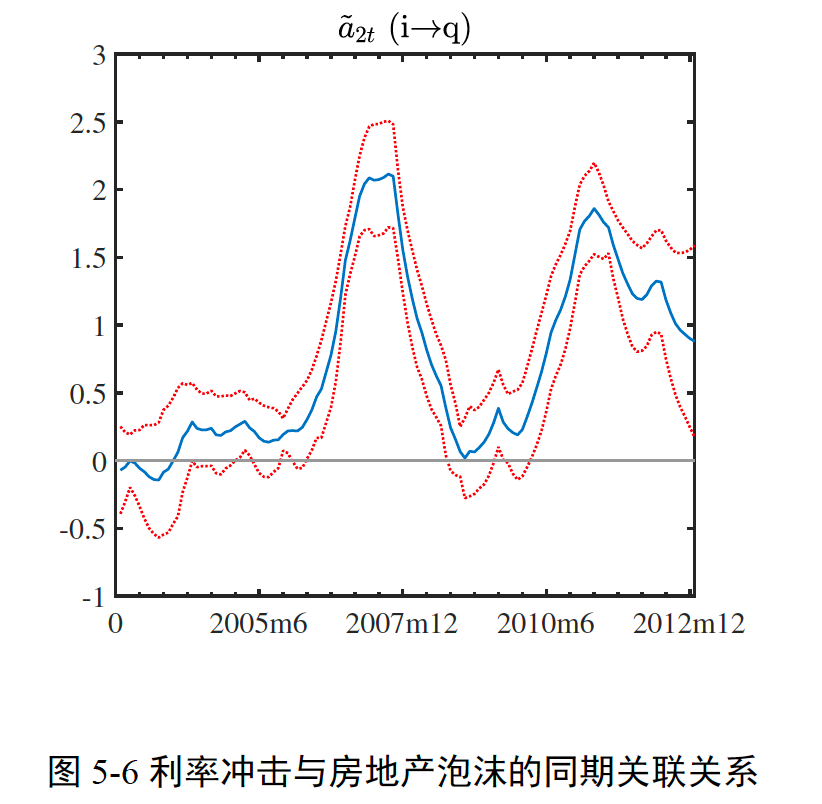

然后,为了检验本文的理论分析是否适用于中国经济现实,文章以房地产市场为例,运用中国宏观经济的季度和年度数据,就货币政策对房价泡沫影响的实际效果进行实证分析。主要宏观经济指标的波动性和相关程度初步证实了理论分析中的构想——物质资本形成的放缓迫使流动性困难的投资者持有更多的泡沫资产,以缓解融资压力。常系数和时变系数的向量自回归模型进一步全面、精确地展示了货币政策冲击对资产泡沫影响的估计结果,证明了上述紧缩的货币政策反而扩大了房地产价格泡沫的论断。

最后,基于以上研究结果,作者对中国金融市场的监管措施和货币政策的制定提出了相应的政策建议。在去杠杆浪潮中,政策当局应当对利率政策的使用更加谨慎,防止紧缩政策所带来的经济阵痛。金融监管机构应当把实体经济的稳定放在优先位置,运用针对性的宏观审慎监管政策切断泡沫和信贷供给之间的正向反馈循环,恢复货币政策利率工具的有效性,最大化维护金融秩序和经济稳定的根本目标。