2020年11月11日,由上海市人民政府决策咨询研究基地袁志刚工作室和复旦大学就业与社会保障研究中心联合主办的中国宏观经济学系列讲座137期在复旦大学经济学院614会议室举行。本次讲座由来自复旦大学经济学院的鞠高升副教授报告,由华东师范大学经济与管理学部葛劲峰老师主持,复旦大学经济学院袁志刚教授和樊潇彦等多位老师进行深入点评。

鞠高升老师报告的题目是“S-Shaped Consumption Utility: Empirical Evidence and Implications”。该文使用美国1982-2012年的微观消费数据分析消费效用函数的形状。鞠高升和合作者李奇老师发现消费效用函数可能并非传统假设的凹函数,而更有可能是S型的。该文以及他们的后续文章对S型效用函数理论提供了三种不同的实证证据。另外,鞠高升老师还介绍了他和李奇老师合作的另外一篇关于S型消费效用函数应用的文章,题为“S-Shaped Consumption Utility and Asset Pricing”。该文从微观数据发现各种资产定价之谜(包括资本溢价之谜)产生的根源在于传统模型错用了凹型消费效用函数,建议采用S型消费效用函数重构基于消费的资产定价模型。

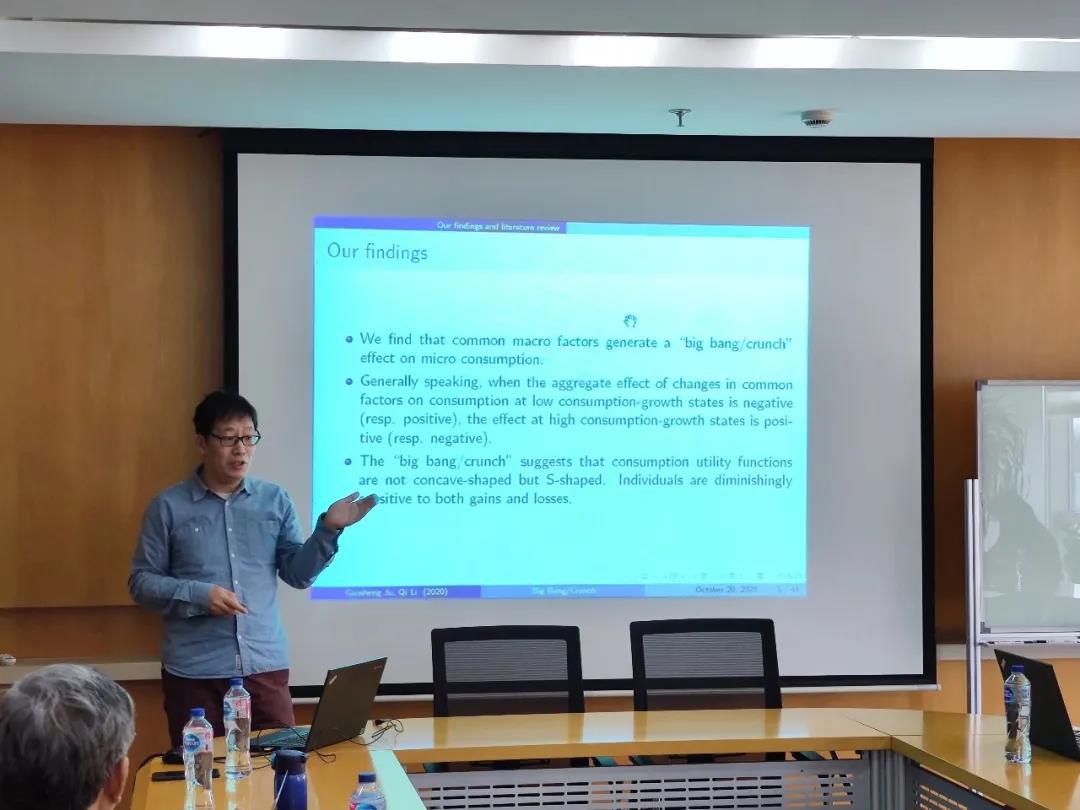

该文通过研究消费在不同的状态下对宏观变量变化的异质性反应来识别消费效用函数形状的。这里的状态是消费增长率的分位数,宏观变量是通过主成分分析从248个季度宏观经济变量中获取得7个衡量经济情况的主因子。研究发现,当宏观变量对上分位数消费的影响为正时,对下分位数的影响为负。作者称该现象为大爆炸(big bang)。另外,当宏观变量对上分位数消费的影响为负时,对下分位数的影响为正。该现象被称为大坍缩(big crunch)。

现有理论难以通过凹型效用函数解释大爆炸和大坍缩,而采用S型效用函数却很好解释。在经济状况变好时,人们会增加消费特别是在upper states(对应消费增长率的上分位数)的消费; 而在lower states(对应消费增长率的下分位数), 因为消费边际效用递增,人们可以通过降低该状态下消费以增加未来消费获得更大的效用。

鞠老师还介绍了另外两个支持S型消费效用的证据。第一、他们发现某些群体的消费增长率的下分位数和资产收益率(包括股票收益率和无非险利率)之间负相关。第二,通过应用资产定价公式和微观消费数据估计跨期边际替代率,他们发现在消费增长率比较高时,消费的边际效用是递减的;而消费增长率比较低时,消费的边际效用是递增的。

关于S型消费效用函数的应用,鞠老师重点讲解了资本溢价之谜的产生原因和解决思路。文献在利用S型效用函数多采用前景理论的损失厌恶(loss aversion)来产生高风险溢价。鞠老师建议采用S型的凸凹(convex-concave)特性解释资本溢价之谜。首先,凸凹特性导致人们在不同的状态(即不同消费增长率)下对资产收益率变化的反应不一致,有时完全相反。这能解释为什么消费增长率和资产收益率之间相关度比较低这一相关文献中最为关键的问题。其次,把凸函数部分错误地建模为凹函数,对应部分产生的资本溢价为负数。该负数会大大抵消其他部分产生的正的资本溢价。所以,总的资本溢价较小。而采用S型效用函数可以纠正上述相互抵消的错误,产生一个具有较大数量级别的资本溢价。

袁志刚教授认为这篇文章很好地将微观数据、计量模型和宏观问题结合在了一起,是非常有意义的研究。结合鞠高升老师在讲座开始展示的撒哈拉之眼的故事,现在的研究应该更加具有广泛的视角,发现更有意义的研究问题。葛劲峰和樊潇彦老师对big bang/crunch效应提出了一些其他解释,例如收入的贫富差异也可能对这一效应产生影响、基于微观利率的金融可得性可能也会影响这一效应。