2021年3月10日,由上海市人民政府决策咨询研究基地袁志刚工作室和复旦大学就业与社会保障研究中心联合主办的中国宏观经济学系列讲座144期在复旦大学经济学院514会议室举行。本次讲座由华东师范大学经济与管理学部葛劲峰老师报告,复旦大学经济学院樊潇彦老师等多位专家学者进行深入点评。

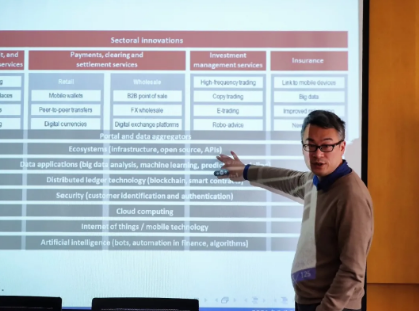

葛劲峰老师的报告主题为金融科技。金融科技(FinTech)指的是数字化定义的新科技在金融体系中的应用,而数字科技的冲击可以从供给和需求两个方面进行分析。在供给层面,一系列新科技如API平台、云计算、移动设备、数字货币等的出现,降低了交易成本,更好地利用大数据,实现了更廉价、安全的信息传输;在需求层面,消费者对金融服务有了高速、便利的要求,金融服务更加以用户为中心。FinTech的应用领域非常广泛,主要包括信用、支付、财富管理和保险四个方面。在借贷方面,P2P是撮合借贷的信用平台,其本质是中介。对于支付系统,则有叠加系统和独立系统两个发展趋势,支付系统逐渐变为闭环,但在国际支付层面仍有较大的发展空间,目前仍然缺乏统一便捷的体系。在财富管理方面,可以通过大数据的机器交易来提供建议,降低信息搜集成本。保险科技则可以自动执行智能合约,根据行为的差异自动给出不同的保费,智能调整,解决道德风险问题,但并没有根本改变保险行业的竞争格局。BigTech的定义则指的是大型科技企业,即互联网公司做金融。

伴随着FinTech的发展,出现了一系列理论问题,例如如何修改金融中介理论以适应影子银行的发展;如何重新构建金融系统架构理论,以涵盖银行、市场和金融科技公司等。葛老师还提到了一些研究学者较为关注的问题,例如在跨国的FinTech应用方面,是否与国家金融体系的垄断性有关;P2P利率较高,倾向于高风险的借贷,这是否会带来效率的下降等。

第二部分内容为金融体系尤其是银行体系的竞争格局演变,主要分为FinTech和BigTech对银行体系的挑战、各类企业的竞争优势与劣势、银行体系格局演变趋势与银行商业模式变化三个部分。银行业按业务拆分收入和利润可以分为信贷和服务,对于传统银行业来说,信贷脱媒的最大挑战在存款业务,如果FinTech可以改变存款,出现可以与存款相竞争的业务形态,则会带来较大的挑战;在客户脱媒方面,挑战则来自于手机,银行不需要建分行,手机即可实现分行职能。在整个金融体系中,银行既是金融产品的生产者,也是销售者。如今,客户购买金融服务不再需要去银行,而可以轻松通过手机实现。总之,FinTech和BigTech会侵蚀传统银行金融服务,且主要集中于支付和零售业务板块。

FinTech相对于传统银行具有一系列优势。第一点是技术优势,即消费者的使用体验较好,相对而言,银行的整体技术水平相对较差;此外,银行提供的往往是一站式服务,兼具多种功能,而FinTech主要集中在某个服务,专注于投资回报率较高的业务领域;此外,FinTech还可以带来新的消费者体验、拥有更多股权融资以及吸引人才。但另一方面,FinTech也有一些劣势,即相对于银行而言没有成本较低、较为稳定的资金来源。因此,受到FinTech冲击的业务线多集中于不需要很多资金的轻资产领域,而在重资产领域,FinTech更倾向于合作而非竞争。此外,银行有很多系统都是外包的,因此对于银行而言,系统性调整信息体系结构难度较大,需要大量资金的投入且不同系统之间容易出现不兼容的问题。但人们往往更信任传统的银行,而非新兴发展的FinTech。在金融部门内,风险及资金的运作是较为复杂的,而这也正是银行最大的优势。

在金融监管方面,尤其需要注意BigTech。在以往的监管中,主要是按身份进行分类,据此采取相应的规则。而今则需要改变监管思路,例如阿里巴巴涉足金融,但其并不是银行身份,此时则需要按照业务进行监管,结合业务和身份制定相应合理的标准。对于BigTech而言,一类策略是竞争,而另一类策略是合作。传统银行在动态竞争过程中最担心失去的是和消费者的第一接触,转而成为BigTech的中间商,但对于客户而言,仍对银行的信任度较高。

葛劲峰老师认为,数字时代产生了新的竞争格局,对于原有金融体系而言,最大的挑战来自信用和支付。银行账户将货币的三种职能结合在一起,而随着支付体系的发展,不同的货币分别承担了不同的功能,出现了货币竞争新的信用维度,存在的未知性可能开始撼动既得利益者的利益。支付体系是货币竞争的一种方式,属于所有金融服务的低端,信息量较大且真实,与消费者客户及数据联系紧密,具有很强的网络外部性。中国的银行目前处于资本规模和生产能力相对过剩的阶段,在未来,FinTech和BigTech的发展将对以传统银行为中心的货币体系产生冲击。