2021年4月21日,由上海市人民政府发展研究中心博士后工作站、上海市人民政府决策咨询研究基地袁志刚工作室和复旦大学就业与社会保障研究中心联合主办的中国宏观经济学系列讲座149期在上海市发展研究中心会议室举行。本次讲座由华东师范大学经济与管理学部葛劲峰老师报告,上海市人民政府发展研究中心周师迅处长、复旦大学经济学院袁志刚教授等多位专家学者进行深入点评。

葛劲峰老师的报告主题为“金融科技的趋势与发展”,主要内容分为金融科技冲击、金融体系尤其是银行体系竞争格局演变、政策挑战、数字货币与支付体系四个部分,对金融科技进行了全面系统的介绍。

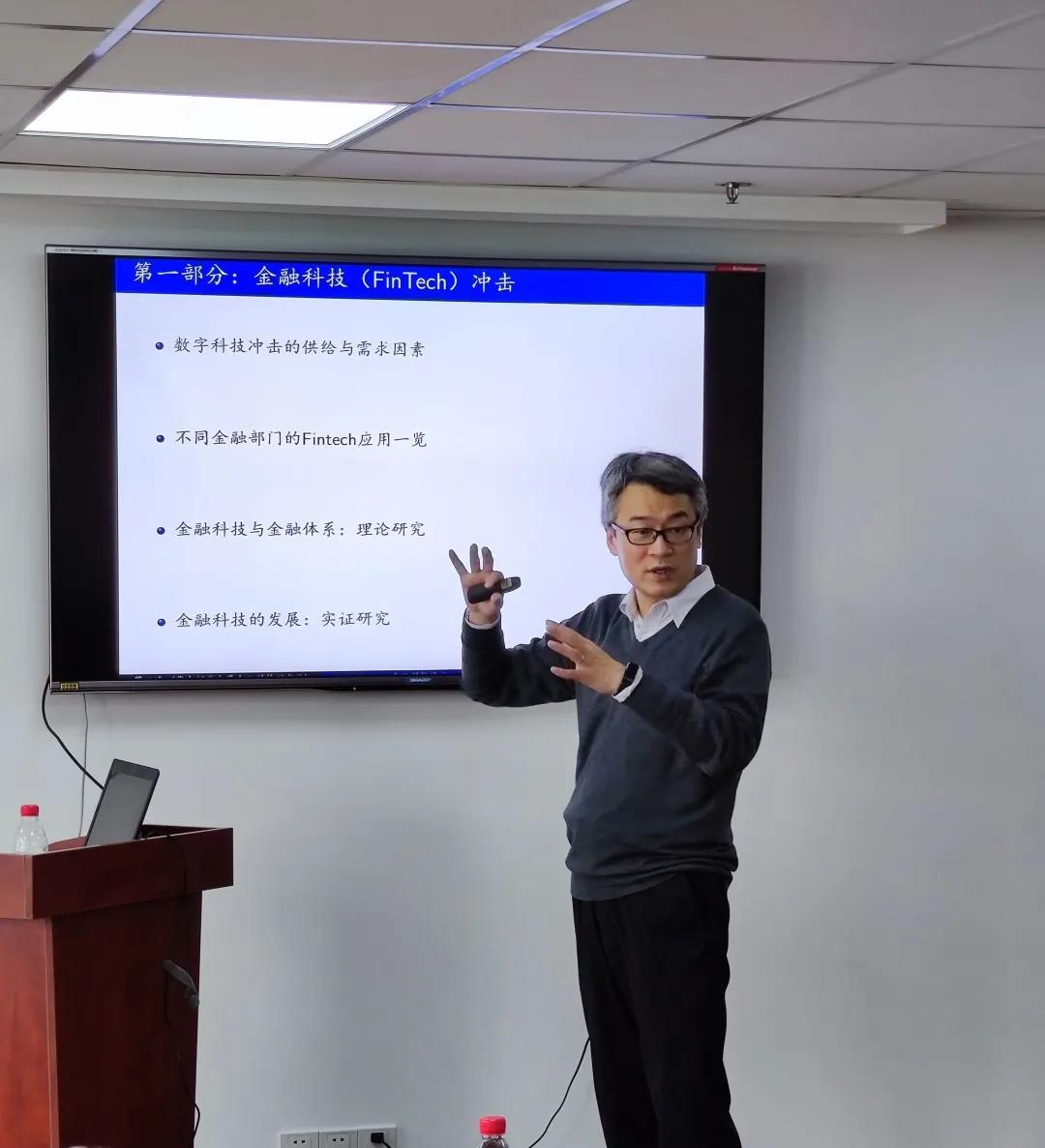

葛老师首先介绍了金融科技的定义及具体应用,并对金融科技带来的冲击进行了分析。金融科技(Fintech)指的是数字化定义的新科技在金融体系中的应用,而数字科技的冲击可以从供需两个角度进行分析。一方面,新科技的出现降低了搜寻成本,实现了较大的规模收益;另一方面,消费者对金融服务也有了更高的要求。金融科技主要有信用、支付、投资和保险四大应用领域。在信用借贷方面,P2P作为借贷平台,主要为个人消费及中小企业提供贷款;在支付领域主要有两种应用模式,分别为叠加系统和独立系统,微信和支付宝属于叠加系统,支付系统属于闭环,而苹果支付则属于独立系统,需要的监管较少,因此更容易被其他国家所接受;金融科技在投资领域的应用主要表现为数字化投资,通过大数据得到建议,进行高频标准化的投资,降低信息搜集成本;而在保险科技方面,自动执行智能合约并没有改变保险业的本质。金融科技的发展也伴随着一系列理论问题的产生,如什么样的国家金融科技发展比较快;P2P为什么能够抢占银行市场;金融科技通过什么方式与传统银行竞争。

在第二部分,葛老师主要讲述了金融体系尤其是银行体系竞争格局演变。金融科技对传统金融的冲击主要体现在两个方面,一是借贷脱媒,二是客户脱媒,而支付和消费贷会受到较大的影响。相对于传统金融体系,金融科技有着技术优势,且可以提升消费者体验,吸引人才。但是相对而言,金融科技资金成本较高,因此其发展更集中于轻资本行业。在重资本行业业务上,金融科技更倾向于与资金成本较低的银行业合作,而银行业务中的风险管理业务则很难受到金融科技的挑战,因此会在未来变得更加重要。

第三部分的内容是金融科技带来的政策挑战。金融科技主要为监管带来了一系列挑战,葛老师认为,由于金融主体的变化,较多大的科技公司发展金融科技,在监管方面,不再完全按照主体进行监管,而是按照其具体的业务。如今的金融监管主要体现在三个维度的权衡,分别是稳定性、效率和隐私。隐私指的是数据的保护,并逐渐成为监管的重要组成部分。针对数据的监管,现在主要有完全政府所有进行配置、完全市场配置及政府和市场相结合三种可能模式。

第四部分为数字货币和金融体系,随着数字货币的发展,目前货币的竞争已不再是货币单位的竞争,而是支付方式的竞争。过去的银行体系核心是借贷,而Bigtech的核心则体现在支付。当Bigtech与银行发生竞争时,可能击垮银行的根基,即存款。同时,电子货币背后代表着大量的信息,但也面临着较难监管的问题,可能对国家货币主权带来挑战。

袁志刚教授针对金融科技的发展及其带来的挑战进行了补充,他认为数字时代金融体系的监管和治理,应考虑政治体制、公共安全、个人隐私等因素,在公平和效率间做权衡,找到各方利益主体的均衡点。同时,在资金配置产生的各种金融产品中,应更多为实体经济服务,做到为消费和生产投资支付。针对数字货币的发展,使用数字人民币的区域有所扩展,未来的发展趋势仍是去美元化。