2021年4月28日,由上海市人民政府决策咨询研究基地袁志刚工作室和复旦大学就业与社会保障研究中心联合主办的中国宏观经济学系列讲座150期在复旦大学经济学院514会议室举行。本次讲座由伍曼玮同学报告,复旦大学经济学院袁志刚教授、樊潇彦副教授,华东师范大学经济与管理学部陈琳教授等多位专家学者进行深入点评。

伍曼玮同学报告的文章为国际清算银行(BIS)下的CGFS(全球金融体系委员会)系列报告。主题为“美元融资:基于国际视角的分析”,报告由美联储理事会理事Sally Davies和澳大利亚储备银行主席Christopher Kent共同主持,以评估全球金融危机(GFC)以来美元融资市场的结构和演变,并评估其弹性,还聚焦了美国内外非美国实体对政策的影响。

伍曼玮同学首先介绍了美元流动的结构与经济图景。美元在国际货币和金融体系中发挥着关键作用。鉴于美元承担着最重要的全球融资货币职能,其作为工具货币——作为外汇交易的核心货币、全球贸易的计价货币和外储管理者的储备货币,又加强了其职能。美元的广泛使用催生了一个复杂且在地理上分散的融资关系网。通过降低国际资本流动的成本并改变风险的分布,基于美元的融资关系带来了可观的裨益,但也伴生了自美国或世界其他国家而来的冲击传导与加强所带来的脆弱性。而美元融资之所以特别,是因为它的规模、非美国实体(包括它们作为对美国的借款者和贷款者)所扮演的重要角色,以及大量发生在美国以外的活动。不同行业的参与者广泛参与美元融资市场,并相互影响。银行扮演着特别重要的角色,充当借款人、贷款人和中介机构,转移、转换并留存风险。其它参与者包括非银金融机构(NBFIs)、非金融企业(NFCs)和政府实体,这些机构近年来在全球美元融资市场上的影响力都有所扩大,它们既是借款人、放贷人,也是中介机构。虽然美国是跨境美元资金流的最大提供者和接受者,但大量活动发生在美国境外,且没有任何美国实体的参与。

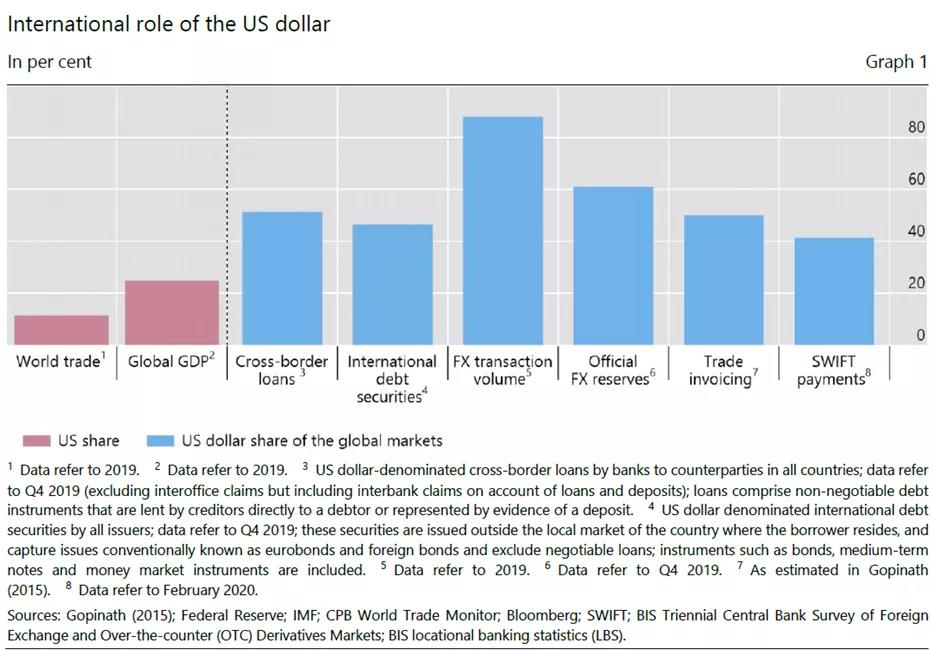

图一:美元的国际角色

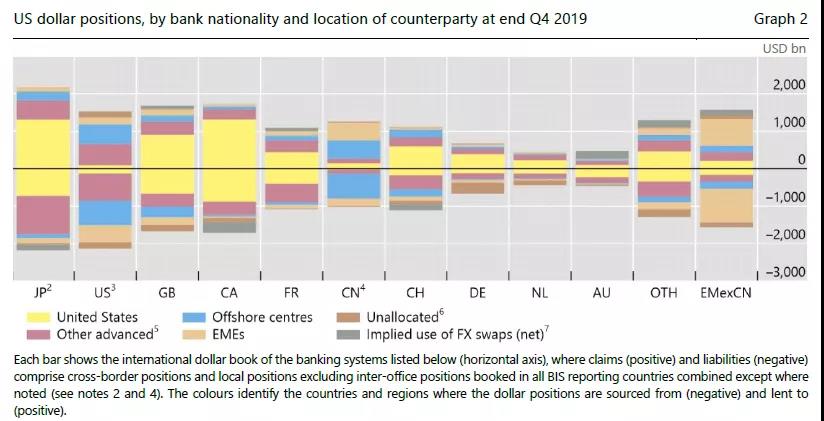

图二:美元头寸

(根据银行所属国别以及对手方的所在地,数据截止2019年四季度)

第二部分是金融危机之后美元融资的变化趋势及其驱动因素。随着美元在国际借款中所占份额的增加,美元融资格局的结构发生了重大变化。全球金融危机以后,地域权重发生了变化,基于银行的中介活动被基于市场的融资活动以及非银行机构所挤占。银行已经变得更有弹性,它们的双边信贷敞口有所降低,且他们可以获得流动性互换额度所提供的审慎的流动性支持。一般而言,非银行机构的杠杆率低于银行,但可获得的美元资金来源(涵盖中央银行的流动性工具)相比银行更少。因此,如果市场承压,它们(非银机构)更有可能放大市场波动。非银机构活动的有限可见性阻碍了对系统性风险的评估。此外,跨境和跨部门的联系使监测和管理跨境流动性减少风险的努力复杂化。

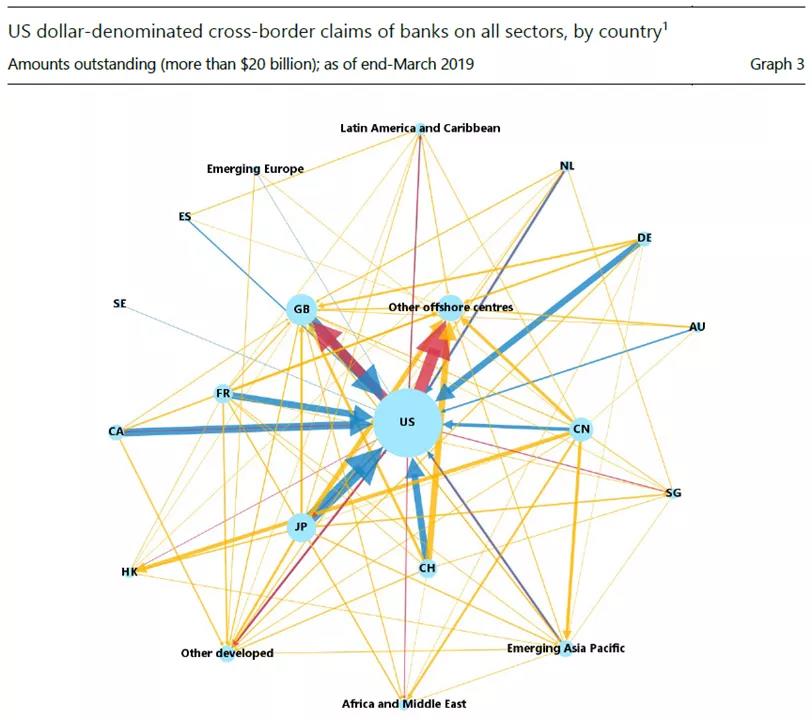

图三:银行对所有经济部门的跨境债权(美元计价)

第三部分是美元融资在金融危机之后的变化趋势可能造成的脆弱性。全球金融危机以来的一些改善,可能已被非银机构美元融资活动的活跃(至少在一定程度上)所抵消。一方面,养老基金和保险公司等机构往往拥有更稳定的定期资金来源,运营杠杆也比银行低,这本身就能提高国际美元活动的弹性。然而,由于这些机构在美元市场上发挥着更大的作用,同时它们无法获取一系列的美元融资来源(包括央行工具),因此可能出现某些脆弱性。非银金融机构在一些市场的庞大规模也表明,如果它们遭遇困境,可能会引发大规模的抛售,从而放大市场波动。最后,未进行对冲的美元借款人可能同时面临汇率风险、利率风险和再融资风险的不利现实。这些发展的系统性风险影响很难评估,因为这些参与者所进行的活动能见度有限。

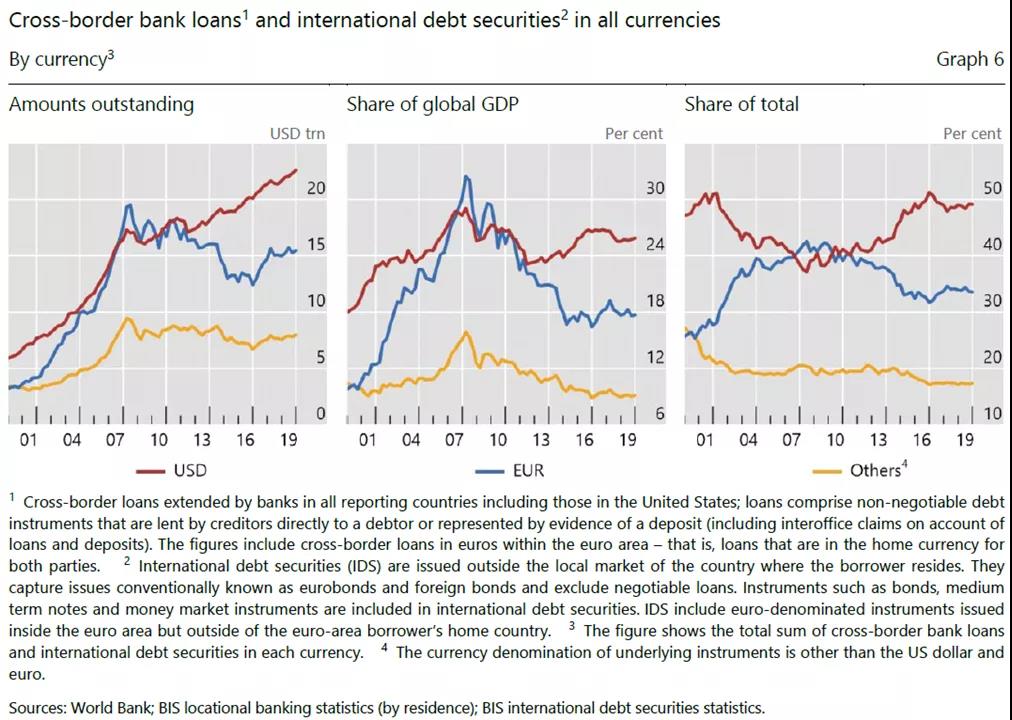

图四:跨境银行贷款以及国际债务证券(各货种计价)

最后是政策建议以及对新冠疫情期间国际美元融资的分析。政策建议主要从提高透明度、减少脆弱性以及建立安全网三个方面展开。一个关键的政策信息是,当局应寻求降低全球美元融资市场(以及适用的主要融资市场)的不透明度——例如,通过更多的数据收集或更多的数据共享和/或改善披露。此外,还有一些监管和结构性政策选项,可以减少美元事前融资的某些脆弱性。因而可以进一步考虑采取哪些措施,以进一步完善现有的安全网,并在与美元相关的脆弱性显现出来时,帮助抑制负面影响。而新冠疫情的爆发导致全球融资紧张,包括美元。这是由对全球经济严重下行的预期触发的,这种预期通过全球借款者、放贷者和中介机构上升的风险规避和流动性囤积,迅速引发了全球流动性冲击,验证了报告中的许多信息。报告还对缓解新冠所带来的美元融资紧张提出了一些中肯的建议,但也仅仅是发轫之始。

袁志刚教授针对文章中提到的美元融资的结构性转变进行了补充,他认为背后的一大原因便是全球的储蓄过度。储蓄过度带来的巨大的财富管理需求,但这些资金很大程度上没有去到实体经济,一是由于全球产业结构发生了重大转变,二是以印度和非洲国家为代表的新兴市场经济体普遍缺乏吸引外资的良好环境。而美元在国际融资中的主导地位也从另一方面说明了美国需要在全球治理中承担更多的责任,包括危机时美元流动性的提供等等。