2023年5月17日,由上海市人民政府决策咨询研究基地袁志刚工作室和复旦大学就业与社会保障研究中心联合主办的中国宏观经济学系列讲座188期在复旦大学经济学院614会议室举行。本次讲座由朱笑妍同学报告论文,复旦大学经济学院袁志刚教授、樊潇彦副教授进行深入点评。

本次报告的题目是“Public Debt and Low Interests”,这是著名经济学家布兰查德在2019年的讲座并发表于American Economic Review。布兰查德在这次讲座中探讨了在世界范围内安全利率低于经济增长率的条件下,政府发行公共债务的财务和福利成本。他主要提出了以下四点论述:(1)美国安全利率预计将长期低于增长率,是历史常态而非例外,这意味着公共债务可能没有财政成本。(2)即使没有财政成本,公共债务也会减少资本积累,因此可能有福利成本。福利成本可能比通常假设的要小。(3)实证证据表明,美国企业资本的边际产品可能更低,因此债务的福利成本就越低。(4)讨论了反对高额公共债务的论点。

作者首先考察了美国历史政府债券利率(即安全利率)与名义GDP增长率发现,平均而言安全利率确实低于名义GDP增长率。历史数据也表明过去的债务展期是可行的,公共债务的福利成本可能比以往认为的低。

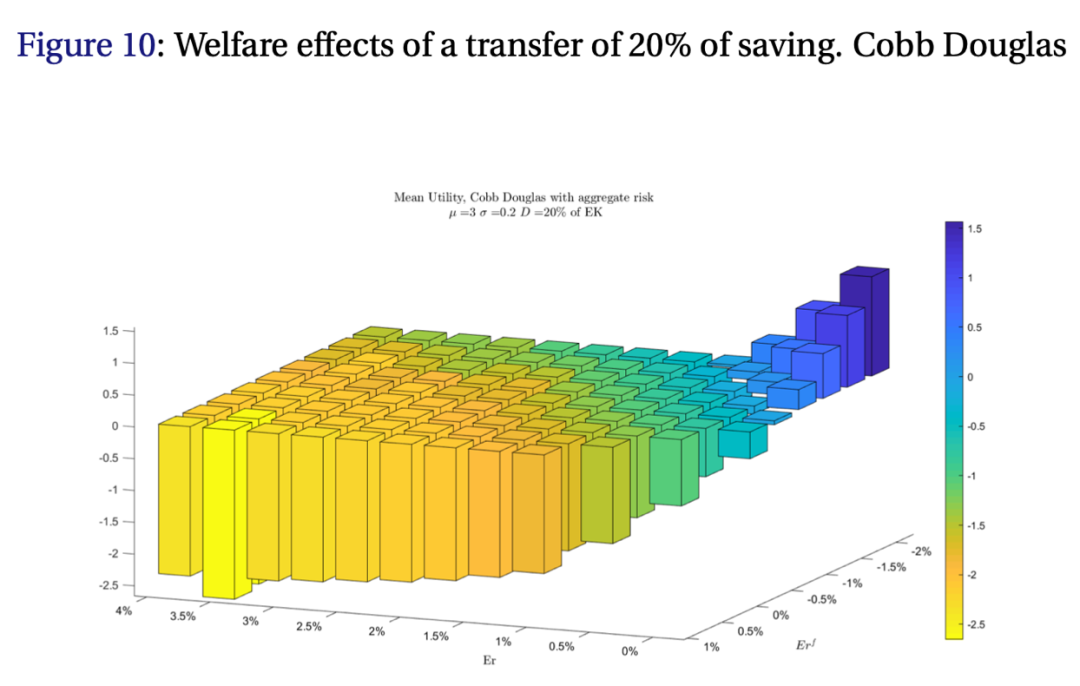

接下来,作者利用Diamond(1965)的OLG框架分析了安全利率与风险利率对于公共债务福利成本分别的影响。模型结果表明,公共债务对于社会福利有两方面影响。首先,在不考虑债务影响资本和劳动相对价格的条件下,公共债务会影响消费者的跨期消费决策进而影响福利;这一效应的符号由安全利率与经济增长率的大小决定。其次,公共债务会通过影响资本的相对价格影响资本积累,这一效应的符号由风险利率,即资本边际产品与经济增长率的关系决定。这一效应的大小则由生产函数的替代弹性决定。整体而言,安全利率和风险利率都会影响公共债务的福利效应。

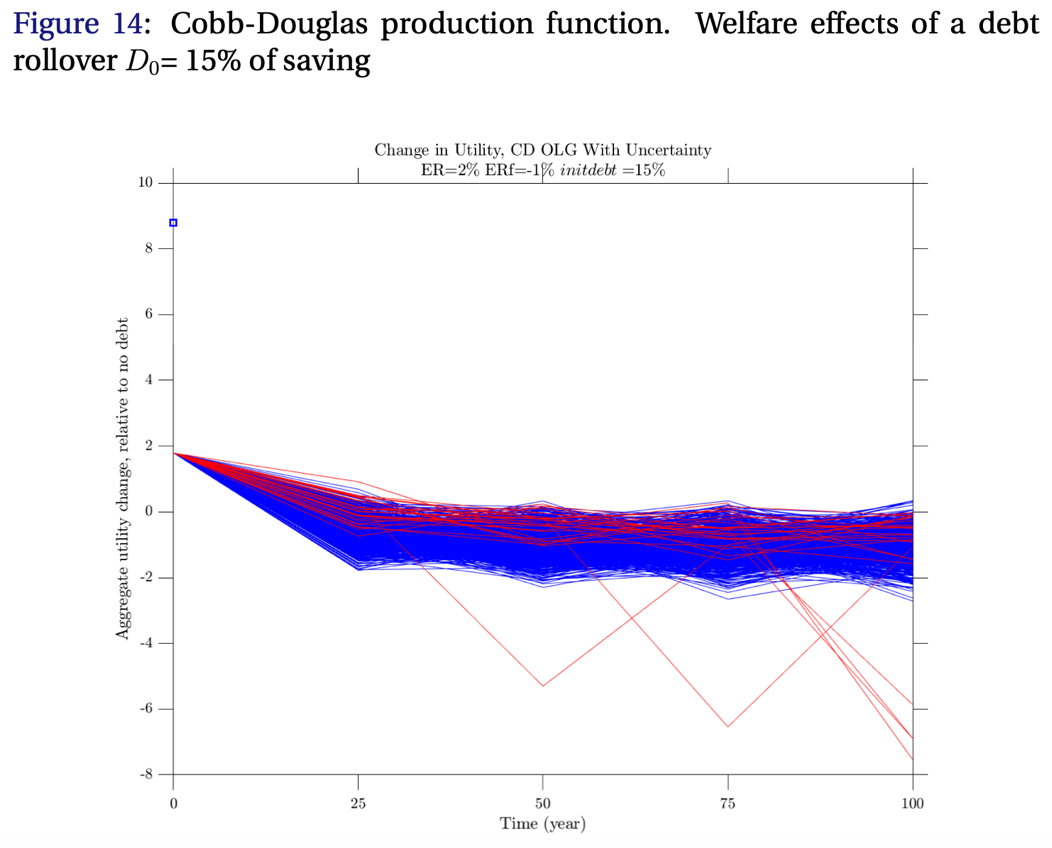

作者进一步进行数值模拟。数值模拟结果表明,在更贴近现实的CD生产函数下,只有安全利率和风险利率都很低时,公共债务才会有正的福利效应。考虑债务展期对于社会福利的影响,在CD生产函数下,有5%的可能性出现债务展期的失败。长期来看,公共债务会带来一定的福利成本,尽管会随着债务占比的下降而下降。

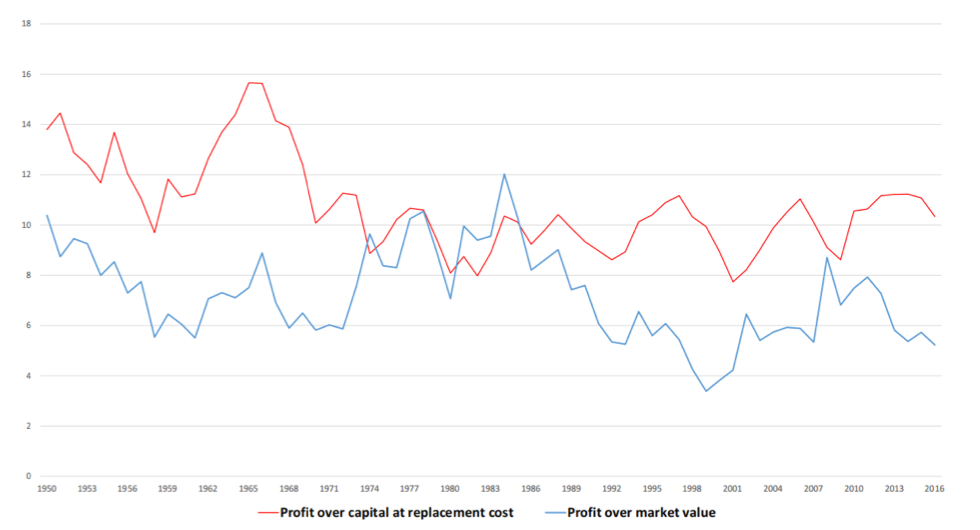

作者利用美国资本市场数据考察资本平均产品的现实数据。作者采用企业的税前收益与按重置成本计算的资本存量的比率,以及企业的税前收益与市场价值的比率两种方式进行衡量。两种衡量方式均支持风险利率高于经济增长率的结论;它们越来越大的差距则反映了企业托宾的Q值的增大。作者提出有无形资本和租两种解释,都会高估资本边际产品并高估债务的福利成本。

最后,作者论证了反对高额公共债务的观点。首先是安全率可能是人为的低,所以上述的福利影响不成立。比如美国国债有流动性折扣。作者认为关键在于这种折扣是否反映了技术和偏好,或者相反,反映了金融系统的扭曲。前者不会影响福利分析,后者则意味着债务的福利成本更高。其次,未来可能与过去不同。可能随着时间的推移,支撑低利率的一些因素会逐渐消失。作者认为有两个理由可以持相对乐观的态度。第一个理由是,只要美国政府能够通过通货膨胀指数债券为自己融资,它实际上可以在未来30年内锁定1.1%的实际利率,这个利率甚至低于同期增长的悲观预测。第二是投资者似乎对利率的大幅上升给予了很小的概率。最后,有观点认为模型中存在着高债务、高利率的多重均衡。作者首先提出一定存在着低利率的较好的均衡;其次认为将经济调整至好的均衡的成本过高,与其着手进行财政紧缩,不如依靠积极的应急财政规则来消除不良均衡。

参会老师和同学们进行了热烈讨论。樊潇彦老师指出这次演讲引发了学界对于公共债务福利的新一轮讨论。袁志刚老师首先提出要区分不同的利率概念;接着讨论了这篇论文和托马斯·皮凯蒂提出的资本回报率高于经济增长率观点的联系和异同。这篇论文主要强调的是安全利率低于增长率,而资本回报率是一种风险利率。樊潇彦老师认为全球化对于资本回报率有深刻的影响,皮凯蒂对于法国的分析不一定适用于开放经济。最后,老师们指出中国基础设施建设具有很强的正外部性,收益率被低估,这也会对中国基础设施的REITs带来一系列挑战。