【摘要】

1.全球新冠大流行触发了全球“战疫”的超级扩张性财政政策。以是否拥有储备货币为分界,欧美及新兴经济体出台的财政刺激政策在规模与方式上存在显著差异。总体而言,新兴经济体在全球新冠大流行中的财政刺激规模远小于发达国家。

2.就拥有主要储备货币的美国和欧洲看,其财政刺激政策的力度与方式也存在明显差异。美国出台的刺激政策尤为激进,其财政刺激的力度更为强劲,财政成本极高;欧盟的财政刺激力度较弱,财政成本远小于美国。

3.新兴经济体在全球新冠大流行中的财政刺激规模远小于发达国家,以财政刺激规模占GDP的比例而言,新兴经济体的平均财政刺激规模仅为发达国家的五分之一。限制新兴经济体出台大规模财政刺激的是财政政策空间的缺乏,以及不拥有储备货币。

4.新冠疫情中史无前例的财政扩张已经使得美国国债GDO占比突破历史高点,美国财政可持续性备受关注。但为人所忽视的一点是:由于美国国债利率屡创新低,美国国债付息的财政成本极低,如果不出现国债利率的大幅上升,美国并无出现主权债务危机的可能性。

5.虽然我们认为美国国债仍然是可持续的,但是美国高企的国家债务将迫使美国经济政策的制定进入一个全新的时代:货币政策与财政政策密切配合的时代。美联储将使用量化宽松等货币政策,维持国债利率处于低位,而财政政策则为美联储各类信用支持类货币政策提供支持以维持金融市场稳定。

6.财政政策与货币政策相对分离、中央银行维持独立性的政策时代已然过去,货币政策与财政政策相互依赖与支持以打开政策空间的时代已经到来。新的政策框架意味着美国财政与货币体系出现系统性风险的概率上升,历史上当财政政策与货币政策无法相互配合,失去政策可信度时,通货膨胀与政府债务失控往往同时出现。

7.以史为鉴,在发达国家债务高企时,收益率曲线控制(Yield Curve Control)是最常用的控制国债借贷成本的政策。战后美国、日本等发达国家都出台过此类政策。当此类政策出台时,货币政策的主要目标是控制财政当局的借款成本以维持公共债务的可持续性,而非独立地制定货币政策。

8. 拜登新政府已于1月20日正式就任。同时控制参众两院将为其在未来的两年内获得财政扩张提供可能性,耶伦为首的经济团队将推进天量刺激复苏政策,而其成功的前提是相互绑架的货币政策和财政政策组合。近期,疫苗注射速度及效果弱于预期,疫情加剧对经济的压力再次显现,但通胀预期已有所抬头,整个2021年,美国系统性金融风险将阶段性高企,中国需有所准备。

【正文】

一、欧美新冠疫情财政政策应对

新冠疫情在美国暴发后,美国政府已经连续出台了几轮财政应对政策。最早在2020年3月5日,国会紧急拨款83亿美元的紧急资金,以支持对抗新冠疫情的努力。2020年3月25日,参议院通过了《COVID-19援助、救济和经济安全法案》。2020年4月23日,众议院通过了《薪资保护计划》以及《医疗保健促进法》,为小企业贷款、医疗保险提供者和新冠测试提供了4840亿美元资金。最新的财政政策是拜登取得总统大选胜利后所出台的财政救助法案。

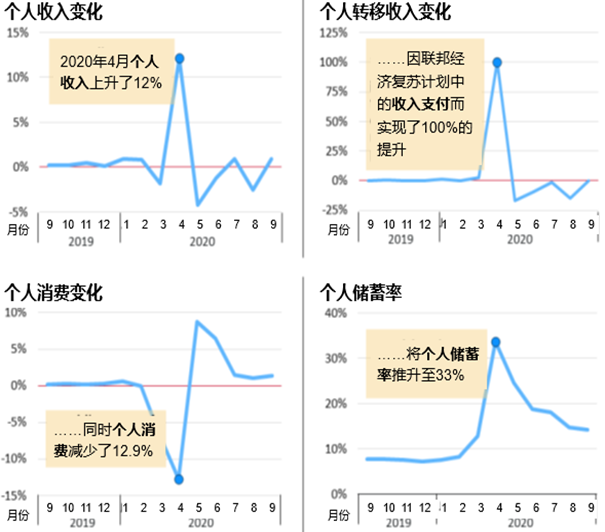

美国联邦政府的一系列财政刺激政策在新冠疫情的冲击下非常有效地支持了家庭收入与消费。如图1所示,在2020年4月第一波疫情高峰时,美国的个人可支配收入增长了10.5%,这完全是政府对个人转移支付增加的结果:该月美国政府对个人的转移支付增加了100%。巨额的政府转移支付迅速提振了受新冠疫情重创的消费支出,由图可见,本已负增长12%的消费在政府刺激政策的加持下迅速转正,达到约7%的增长率。虽然财政刺激政策对消费的刺激立竿见影,但是家庭很显然并没有将所有的转移支付收入拿来消费,部分收入转为家庭储蓄,个人储蓄率从2月份的8.2%急速上升至4月份的33%,上升幅度惊人。之后政府转移支付逐渐下降,从4月的6.6万亿美元下降至9月的4.2万亿美元,但由于疫情得到一定程度的控制,个人消费得以一定程度的恢复,5月之后的四个月的月增长率分别为8.7%、6.5%、1.5%和1.0%。伴随着消费支出的逐步回暖,个人储蓄率从4月份的33.7%稳步降低到8月份的14.1%,但是以历史标准衡量,美国家庭储蓄率依然居高不下。

图1 财政刺激与家庭收入、消费与储蓄

数据来源:Bureau of Economic Analysis

由于欧元区并没有统一的财政框架,欧元区应对新冠疫情的财政政策较为波折。2020年7月21日的欧洲理事会领导人峰会上,欧盟各成员国首脑就7500亿欧元经济复苏计划达成协议,被评论人士誉为欧元区的“汉密尔顿时刻”[1]。尽管刺激力度空前,但从个中细节不难看出,欧盟领导人们仍然在一些关键问题上裹足不前,用形式上的妥协掩盖原则上的分歧。

这份名为“下一代欧盟” ("Next Generation EU") 的欧洲复苏基金,旨在动用财政刺激手段,修复新冠病毒疫情所造成的直接经济与社会损失,重启欧盟经济。为了给复苏基金筹款,欧盟委员会将可动用资源上限临时提高至欧盟国民总收入的2%,利用欧盟整体的优质信用评级在金融市场上举债融资。下一个欧盟七年预算框架(2021-2027) 的总规模,也随之达到1.85万亿欧元。

在联合发债融得的7500亿欧元中,3900亿欧元将作为救济拨款发放给各成员国,其余3600亿欧元将以低息贷款的形式提供。作为欧洲新冠疫情的最初爆发点,意大利将会是复苏基金的最大受益国,预计将获得约818亿欧元的拨款,以及909亿欧元的贷款。紧随其后的是西班牙,预计将获得773亿欧元的拨款和631亿欧元的贷款,以及波兰,预计将获得337亿欧元的拨款和261亿欧元的贷款。根据最终协议,为复苏基金融资产生的欧盟债务,将在2027年后开始偿付,并最晚于2038年全部偿清。

在经济政策应对尤其是财政政策应对上,美欧政策取向不同,对比鲜明。美国特朗普政府采取的办法是允许公司解雇员工,同时通过大规模财政支出来提供额外的失业救济和税收削减。而欧洲国家则出台由政府资助的在岗休假计划,来保护雇员收入和就业状态,提供的直接预算支持较少。国际货币基金组织估计,2020年美国财政赤字将占国内生产总值的19%,为“二战”后最高水平,几乎为欧元区平均水平的2倍。虽然规模庞大的注入经济的资金确实解决了低收入者的燃眉之急,显著提振了消费,但是美国如此庞大的财政刺激效果并不令人满意。其原因在于消费者面对前所未有的不确定性,应对之举是以创纪录的速度囤积现金,这体现在远远高于长期平均水平的家庭储蓄率上。总体而言,大规模的政府转移支付显著增加了银行存款,而对消费和产出的促进作用是温和的。

比较欧美两国的实体经济表现,在2020年二季度,欧洲产出下降幅度远远高于美国,但失业率提高的幅度并不大。哈佛大学教授弗曼(Jason Furman)估计,美国实际失业率从疫情前的3.6%跃升至4月的20%。相比之下,欧洲多达四分之一的劳动者在岗休假,只有临时合同工、共享经济从业者以及新进入劳动力市场的人真正处于失业状态。对绝大多数人来说,欧洲社会安全网提供的保护比美国好得多。

总而言之,美国天量的财政政策支撑了美国经济尤其是家庭消费,但是美国付出的财政成本极大。相较而言,欧盟的财政刺激较为温和,疫情中经济表现较美国疲弱,但是付出的财政成本则远小于美国,这为疫情后复苏留出了更多的财政空间。

二、新兴国家新冠疫情财政政策应对

在全球新冠大流行中,新兴市场国家财政刺激的规模远远小于发达国家,有以下几个原因:

首先,由于发达国家在新冠大流行中患病率较高。目前为止,冠状病毒对发达经济体的影响要比新兴市场经济体发生得更早,也更来势汹汹。大流行更高的患病率对经济产生更多不利影响,也引发更加强有力的财政政策响应。事实的确如此,如图2左一图所示,在患病率较高的国家,一揽子财政计划的规模将大大增加。这个结果在发达经济体和新兴市场经济体中都有体现。

财政政策空间是另一个重要因素。国际投资者对新兴市场经济体的财政基本面更加敏感,对债务水平的容忍度也较小。金融承压时,较高的融资成本和受阻碍的外部融资渠道会限制其财政应对。以2020年初的十年期本币政府债券收益率来衡量,新兴市场经济体的融资成本平均为5.7%,远远高于发达经济体0.7%的平均水平。图2左二、三图显示,债券收益率较高且主权债务评级较低的新兴国家中,危机中的财政应对计划明显规模较小。

不同于发达国家,新兴市场经济体的财政政策通常是顺周期的,即经济萧条与财政紧缩同时发生。这种异常的顺周期性由融资条件的演变所决定。新冠疫情冲击导致新兴市场经济体的资本流入急剧缩减,融资条件收紧。艰难的融资条件反映在CDS利差的增加上,并且与财政计划的规模呈现显著的负相关关系(图2右一图)。此外,一些新兴市场经济体的公共财政在很大程度上取决于商品出口的收入。石油需求和价格的急剧下降进一步限制了石油生产国的财政空间,例如,沙特阿拉伯、墨西哥和俄罗斯都只部署了相对较小的财政政策计划(图2右一图)。

图2 新冠疫情与全球财政刺激

资料来源:国际清算银行

在全球范围内,针对冠状病毒紧急情况的财政政策反应迅速而有力。但是,新兴市场经济体的响应受到了更多限制。按占GDP的比例计算,新兴市场经济体的预算措施规模仅是发达经济体预算规模的五分之一。在某些新兴市场经济体中,大流行的患病率较低和迟来的反应只能解释这一巨大差距的一部分。实际上,更重要的因素在起作用。其中最相关的因素是新兴市场经济体有限的财政空间。

三、美国国债膨胀与财政可持续性分析

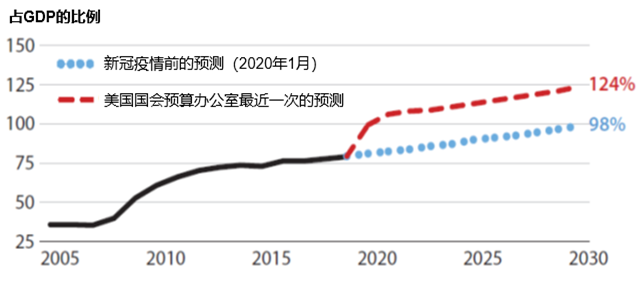

为了应对新冠疫情的暴发,美国出台了巨额的财政刺激方案,政府赤字飙升。图3给出了美国国会预算办公室分别在新冠疫情前(2020年1月)与新冠疫情暴发后给出的未来10年美国国债水平,图3清晰地显示了新冠疫情后,美国的国债已经超过国内生产总值。另外需要提醒的是,美国国会预算办公室对美国未来国债的估算是建立在非常有利的经济增长假设之上的,其最新的预估有很大概率低估未来美国国债水平的膨胀。

图3 美国国会预算办公室美国国债预估

资料来源:Congressional Budget Office

图4展示了美国二战后的国债占GDP的比例,可以发现美国国债已经膨胀到二战之后的最高水平。高企的债务水平引发了对美国债务可持续性的疑虑。

但是决定债务可持续性的并不仅仅是国家债务水平的高低。日本失去的二十年的历史清晰的说明了这一点,日本的国债水平早已突破了GDP的两倍,但是国债危机却并没有出现。决定债务可持续性的还有其他重要因素。如图4与图5所示,虽然美国国债水平已经突破历史高点,但是美国国债利息支出占总财政收入比例却处在战后的较低水平。原因在于,虽然美国国债水平很高,但是低利率政策显著降低了利息支出。同时我们可以在图中发现,利息支出占总财政收入比例的高点是在美国实行高利率政策的80年代,而当时美国的国债水平并不高。从两图可以发现未来决定美国债务可持续性的关键在于面对高企的债务水平,美国能否将国家债务利息水平控制在较低水平,假如利息成本失去控制,美国债务可持续性堪忧。

图4 战后美国国债占GDP的比例

数据来源:Fed

图5 战后美国国债利息支出占总财政收入比例

数据来源:Fed

四、相互绑架的财政和货币政策新范式

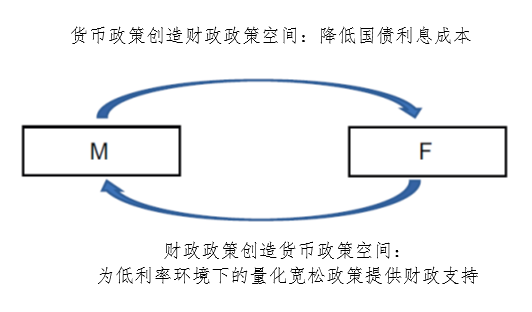

高额的政府债务所导致的严重财政脆弱性将在财政政策和货币政策之间创造新而复杂的互动。尽管到现在为止,美国财政部和美联储各自被授予的正式任务没有改变,但近年来美联储的量化宽松政策已经模糊了货币政策与财政政策之间的界限。就美国的政策传统而言,财政部的任务通常是集中于微观经济,如保持政府债务市场流动性,控制政府再融资风险等。这些任务通常都避开了任何宏观经济政策的维度,因此货币政策和财政政策之间的政策冲突一直是潜伏而不明显的,美联储得以保持很高的独立性。但是新冠大流行导致公共债务管理和货币政策之间的界限变得更为模糊。美国财政当局发行的大量债务,不可避免地影响短期利率,而同时美联储则越来越活跃地使用量化宽松的手段在长期政府债券市场扮演财政当局扮演的角色。

鉴于美国陷入高企的政府债务以及低利率的流动性陷阱,美国未来的宏观经济政策框架将进入一个货币政策与财政政策相互配合的框架,以往货币政策当局具有较高独立性的政策框架将遭到彻底的抛弃。

图6 美国新的宏观经济政策框架

注:M代表货币政策,F代表财政政策。

来源:第一财经研究院

图6展示了新的政策框架。新的政策框架需要面对两大挑战,一是零利率的流动性陷阱,二是高企的政府债务。在该框架中,货币政策必须通过量化宽松甚至收益率曲线控制等方式控制政府债务借贷成本处于低位,从而为财政政策创造政策空间。而对于财政政策而言,必须配合货币政策,为货币政策提供政策空间。在零利率的环境下,传统的货币政策已经失效,美联储必须使用量化宽松等政策进行货币刺激,但是当货币当局买卖资产,尤其是具有信用风险的私人部门债券时,存在遭受损失的风险,此时财政政策必须给与美联储以财政支持,以打开货币政策空间。

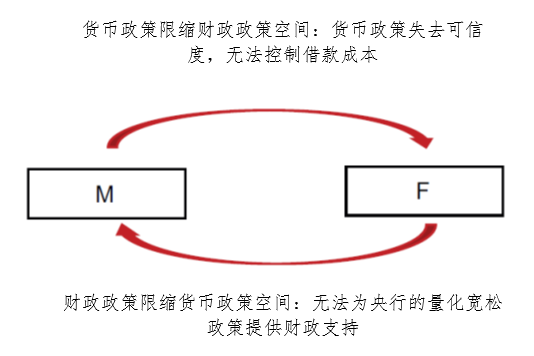

但是在这种政策框架下,出现系统性风险的概率也大大上升了。出现系统性风险的核心在于货币政策或是财政政策失去可信度,从而限制了财政或货币政策空间,而一类政策的空间受到限缩又将导致另外一个政策失去支持而丧失政策空间,陷入恶性循环,导致通货膨胀与债务危机同时出现。图7展示当两种政策陷入危机时,相互恶化的负面循环。图7意味着如果货币政策失去可信度,经济主体丧失了对货币当局控制通货膨胀的信心,经济会出现较高的通货膨胀,此时货币当局就无法控制财政当局的借款成本,导致债券无法持续。

图7 系统性风险

注:M代表货币政策,F代表财政政策。

来源:第一财经研究院

五、收益率曲线控制

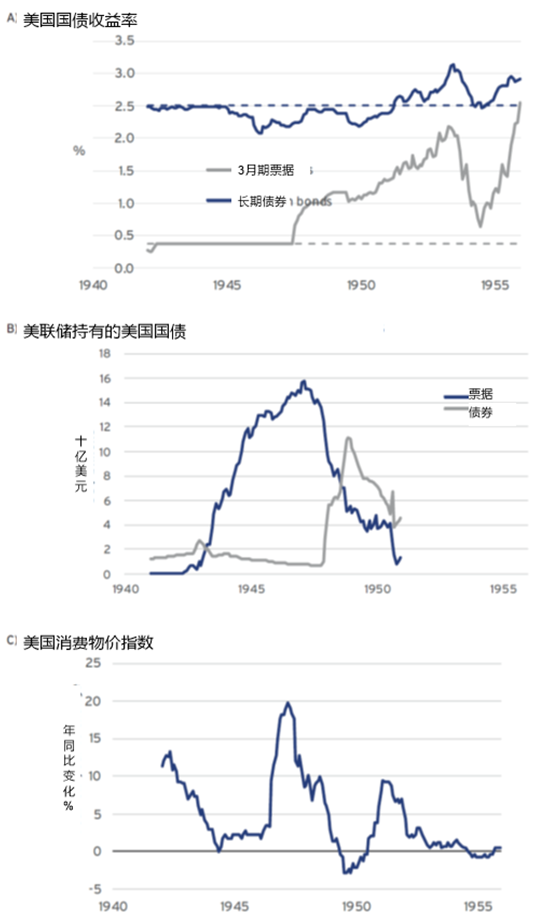

历史上在面对高企的政府债务时,美联储使用收益率曲线控制(YCC)的货币政策,降低财政当局的借款成本,以维持美国债务的可持续性。这段历史经验有助于加深对未来美国货币政策与财政政策走向的理解。

在20世纪四十年代,第二次世界大战的爆发迫使美联储放弃了对货币政策的控制权以适应美国财政部所发行的天量战时债券。在战争结束的1947年,战时价格管制逐步取消之后,通胀压力开始出现,美联储开始使用收益率曲线控制政策将十年期国债收益率保持在2.5%的目标附近(图8)。需要注意的是,在第二次世界大战后,美国宏观政策的核心关注是防止大萧条的重演。然而战后的主要经济问题是战时价格控制措施取消之后的通货膨胀上升:CPI通胀进入两位数区间。在1948年夏季,通货压力突然减弱,从11月开始的衰退停止了所有提高利率上限的讨论。朝鲜战争爆发后,通货膨胀上升到大约 10%,持续五年的相对经济稳定,降低了人们对大萧条再次出现的担忧。尽管如此,美联储都还没有足够的实力来反对财政部的主张并终止收益率曲线控制,财政部仍然控制着所有美联储政策变化。1950年夏天,联邦公开市场委员会要求如果市场力量需要提高长期利率,美联储将不再需要购买债券进行干预。财政部拒绝了美联储的要求,可见美国财政部当时的强势地位。

从这段历史可以发现,在美国使用收益率曲线控制的方式控制政府债券利率的时候,美国的货币政策远远没有我们耳熟能详的独立性。财政可持续性的要求完全主导了货币政策。

拜登新政府已于1月20日正式就任。同时控制参众两院将为其在未来的两年内获得财政扩张提供可能性,耶伦为首的经济团队将推进天量刺激复苏政策,而其成功的前提是相互绑架的货币政策和财政政策组合。近期,疫苗注射速度及效果弱于预期,疫情加剧对经济的压力再次显现,但通胀预期已有所抬头,整个2021年,美国系统性金融风险将阶段性高企,中国需有所准备。

图8 美国收益率曲线控制

数据来源:Fed

[1]亚历山大·汉密尔顿通过让联邦政府继受各州战争债务,为美利坚合众国打下财权基石。

参考文献:

(1)Ana AguilarandCarlos Cantú,2020, “Monetary policy response in emerging market economies: why was itdifferent this time”, BIS Bulletin, No 32, 12 November 2020.(2)Alberola,E, Y Arslan, G Cheng and R Moessner (2020): “The fiscal response to theCovid-19 crisis in advanced and emerging market economies”, BIS Bulletin, no23, June.(3)ElgaBartsch, Agnès Bénassy-Quéré, Giancarlo Corsetti, Xavier Debrun, “It’s All inthe Mix How Monetary and Fiscal Policies Can Work or Fail Together”, December2020.(4)Humpage,O. (2016), “The Fed’sYield-Curve-Control Policy,”Economic Commentary, Federal Reserve Bank of Cleveland, November.

* 本文转自微信公众号:第一财经研究院